MERCADOS

Buenos días

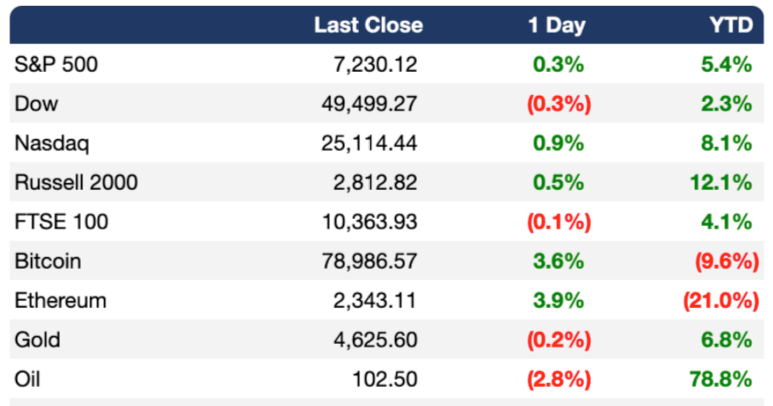

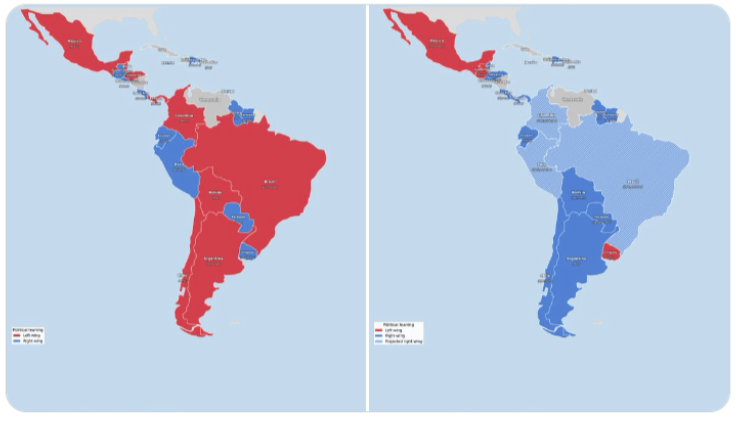

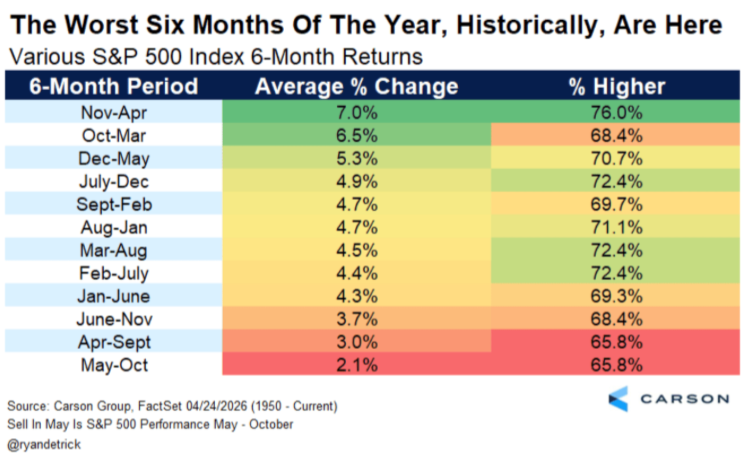

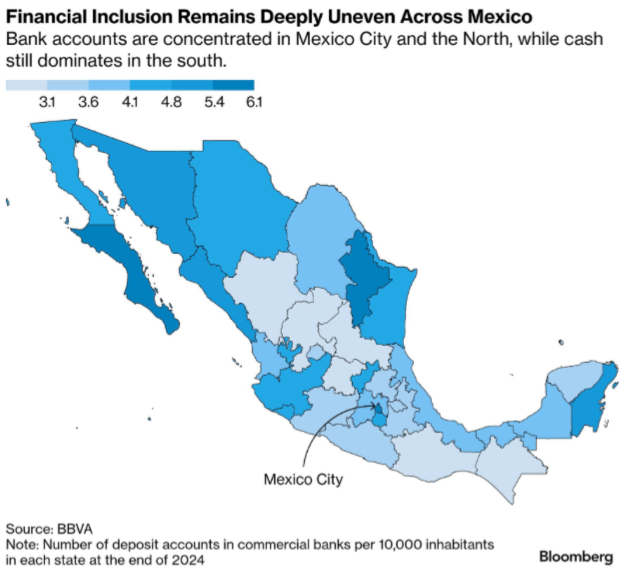

América Latina gira a la derecha mientras el bajo desempeño económico de la izquierda, el deterioro de la seguridad y la presión geopolítica de Estados Unidos reordenan el mapa político regional / El giro regional a la derecha y la presión judicial de Estados Unidos contra redes político-criminales podrían dejar a México como la gran excepción vulnerable del nuevo ciclo latinoamericano / La presión judicial de Estados Unidos amenaza con convertir los presuntos vínculos político-criminales del partido oficial en México en una crisis bilateral, electoral y de legitimidad para el naciente autoritarismo mexicano / El caso Rocha Moya puede convertir 2027 en una prueba crítica para la legitimidad electoral en México, bajo presión de Estados Unidos y la sombra del crimen organizado la sociedad civil saldrá a votar para liberarse de un sistema que ya no es democrático / Más de 30 líderes europeos se reúnen en Armenia para reforzar su seguridad ante la ruptura con Donald Trump, tras la retirada de tropas estadounidenses de Alemania / La guerra en Irán está convirtiendo al Cáucaso en una pieza crítica de la disputa global por energía, corredores comerciales e influencia entre Estados Unidos, Europa, Rusia, Turquía e Irán / Donald Trump ordena escoltar buques en Ormuz bajo “Project Freedom” y amenaza con fuerza, mientras Irán advierte que atacará a cualquier presencia militar extranjera, especialmente estadounidense / México se contrae 0.8% en el primer trimestre de 2026, con todos sus motores en retroceso y quedándose rezagado frente al resto de América Latina / OPEC+ anuncia un aumento de producción para junio, pero el cierre de Ormuz pone en duda su viabilidad, en un intento por mostrar unidad tras la salida de Emiratos Árabes Unidos / Estados Unidos exporta petróleo en niveles récord, pero el desajuste de refinación y el choque en Ormuz mantienen al alza la gasolina en un mercado global tensionado / Wall Street apuesta a que la inteligencia artificial y la resiliencia corporativa de Estados Unidos sobrevivirán al shock de Ormuz, pero si el petróleo sigue escalando, el S&P 500 podría descubrir que incluso un búnker caro también puede agrietarse / En 2026, la solidez de las utilidades corporativas está pesando más que la estacionalidad negativa de mayo y mantiene vivo el impulso del S&P 500 / El efectivo sigue dominando en México por desconfianza estructural en el sistema financiero, pese al auge fintech / La persistencia del efectivo en México revela una enorme oportunidad para las fintech capaces de convertir desconfianza bancaria en adopción financiera digital / Lo anterior, revela una enorme oportunidad para las fintech capaces de convertir desconfianza bancaria en adopción financiera digital / La inteligencia artificial redefine al director financiero: de controlador de costos a arquitecto de valor, obligado a convertir grandes inversiones en resultados medibles y evitar la ilusión de progreso sin impacto real / La inteligencia artificial puede ser al mismo tiempo una burbuja especulativa y una tecnología fundacional: todo dependerá de si logra convertir inversión masiva en productividad real.

TWEET DESTACADO

@ClaudioXGG

México, el más bajo en crecimiento económico en Latinoamérica durante el primer trimestre.

Ni Venezuela está tan mal.

@ClaudioXGG

México, el más bajo en crecimiento económico en Latinoamérica durante el primer trimestre.

Ni Venezuela está tan mal.

VÍDEO DESTACADO

📍Por más que lo intentaron defender desde todos los rincones de la #4T y él mismo decía que estaba “limpio”, que resistiría, fue inevitable. @rochamoya_ debió salir a pedir licencia como gobernador de #Sinaloa.

— Código Magenta (@CodigoMagentaMx) May 4, 2026

La opinión de @ramonalberto en #QueAlguienMeExplique: 👇… pic.twitter.com/NYIvN4o3WB

- 1Trump señaló su insatisfacción con la última propuesta de paz de Irán. (BBG)

- 2Estados Unidos guiará barcos neutrales a través de Ormuz. (BBG)

- 3Los inversionistas realizan coberturas tanto para recortes como para alzas tras la división interna en la Fed. (BBG)

- 4Las ganancias de las Big Tech muestran una división entre ganadores y perdedores de la IA. (BBG)

- 5Los beneficios del S&P 500 superaron el "muro de preocupación" de Wall Street. (BBG)

- 6Los inversionistas enfrentan un riesgo de cola de doble cara mientras las acciones recuperan máximos. (BBG)

- 7La premisa de "sin margen de error" desata una carrera de coberturas en bonos de EM (Mercados Emergentes). (BBG)

- 8S&P evalúa nuevas reglas para acelerar la inclusión en el índice de las mega Ofertas Públicas Iniciales. (BBG)

- 9Un organismo de inversionistas de Private Equity da la voz de alarma sobre los "vehículos de conflicto". (FT)

- 10Varios estados consideran prohibir las adquisiciones de firmas de abogados por parte de empresas de Private Equity. (WSJ)

- 11El salario promedio de un empleado de Jane Street (firma de trading cuantitativo) alcanzó los 2.7 millones de dólares el año pasado. (FT)

- 12Los inversionistas elogiaron a Greg Abel en la primera junta general anual de Berkshire posterior a Buffett. (BBG)

- 13La compensación de Musk en Tesla alcanzó los 158,000 millones de dólares el año pasado. (BBG)

- 14Tesla generó 570 millones de dólares en ventas provenientes de SpaceX y xAI (compañía de inteligencia artificial de Elon Musk) el año pasado. (BBG)

- 15El prestigio de Sam Altman está siendo puesto a prueba como nunca antes. (WSJ)

- 16El CFO (Chief Financial Officer) de OpenAI rechazó las preocupaciones sobre los ingresos. (BBG)

- 17Cboe (operador de mercados de opciones y bolsas) recortará el 20% de su personal. (WSJ)

- 18Las ejecuciones hipotecarias en Estados Unidos alcanzaron su nivel más alto desde la pandemia de Covid. (WSJ)

LAS MÁS IMPORTANTES DE HOY

1. POLÍTICA INTERNACIONAL

América Latina está entrando en una nueva fase política marcada por el avance de la derecha y el desgaste de los proyectos de izquierda que dominaron buena parte del ciclo anterior. Bolivia, Honduras, Chile y Costa Rica ya reflejan ese cambio en las urnas, mientras que Perú, Colombia y Brasil aparecen como los próximos campos de disputa. La señal regional es clara: el malestar por la inseguridad, el bajo desempeño económico, la corrupción y la percepción de vínculos entre sectores de la izquierda y redes criminales está reordenando el voto. El Foro de São Paulo (una plataforma política creada en 1990 por partidos y movimientos de izquierda latinoamericanos, impulsada originalmente por el Partido de los Trabajadores de Brasil y por figuras como Lula da Silva y Fidel Castro, con el objetivo de coordinar estrategias regionales tras el fin de la Guerra Fría) parece perder capacidad de influencia frente a una ciudadanía que demanda más orden, seguridad y resultados concretos.

El giro también tiene una dimensión geopolítica. La administración de Donald Trump busca recuperar influencia en el hemisferio occidental, contener la presencia de China, Rusia e Irán y alinear a gobiernos latinoamericanos con una agenda de seguridad, control migratorio y combate al narcotráfico. Esa estrategia puede reforzar a candidatos conservadores en la región, especialmente si avanzan las revelaciones judiciales sobre el financiamiento venezolano a movimientos políticos de izquierda. Para América Latina, el nuevo ciclo no será solamente una alternancia electoral: será una disputa por el modelo de seguridad, la relación con Washington, la presencia china en infraestructura estratégica y el futuro del eje político que durante años vinculó a Caracas, La Habana y buena parte de la izquierda regional. (GIS)

El giro también tiene una dimensión geopolítica. La administración de Donald Trump busca recuperar influencia en el hemisferio occidental, contener la presencia de China, Rusia e Irán y alinear a gobiernos latinoamericanos con una agenda de seguridad, control migratorio y combate al narcotráfico. Esa estrategia puede reforzar a candidatos conservadores en la región, especialmente si avanzan las revelaciones judiciales sobre el financiamiento venezolano a movimientos políticos de izquierda. Para América Latina, el nuevo ciclo no será solamente una alternancia electoral: será una disputa por el modelo de seguridad, la relación con Washington, la presencia china en infraestructura estratégica y el futuro del eje político que durante años vinculó a Caracas, La Habana y buena parte de la izquierda regional. (GIS)

Inteligencia News Sensei:

El escenario más probable para América Latina es una consolidación del giro a la derecha en Perú, Colombia y Brasil, impulsada por tres fuerzas simultáneas: el desgaste económico de la izquierda, el deterioro de la seguridad y el regreso de Estados Unidos como actor disciplinante del hemisferio. Si Washington logra convertir su ofensiva contra el narcotráfico en una estrategia política regional, las élites empresariales, militares e institucionales de varios países podrían empezar a alinearse con una agenda de seguridad, inversión estadounidense y reducción de dependencia frente a China. En ese mapa, México queda como la gran excepción incómoda: mientras buena parte de la región se desplaza hacia gobiernos conservadores o promercado, Morena enfrenta una presión externa creciente tras la acusación formal del Departamento de Justicia de Estados Unidos contra Rubén Rocha Moya, gobernador de Sinaloa, por presuntos vínculos con el Cártel de Sinaloa; Rocha niega los señalamientos, pero el golpe ya abrió una crisis moral dentro del partido oficialista.

La pregunta de fondo es si el caso Rocha será un episodio aislado o el inicio de una cadena de expedientes contra cuadros territoriales de Morena. Si Estados Unidos avanza de manera consistente contra redes políticas en estados estratégicos —y si eventualmente aparecen acusaciones comparables en Tamaulipas, Baja California, San Luis Potosí u otras plazas—, el efecto podría ser sísmico: no sólo dañaría la narrativa moral del movimiento, sino que podría romperlo desde dentro. El riesgo para Morena no es únicamente electoral, sino estructural: gobierna con control del Congreso, una influencia creciente sobre el Poder Judicial y una arquitectura institucional favorable de cara a 2027 (capturó los organismos autónomos de organización y vigilancia de las elecciones), cuando México renovará diputaciones federales, gubernaturas y miles de cargos locales; pero una crisis de legitimidad asociada al crimen organizado podría abrir espacio a una oposición más antisistema y empresarial, con figuras como Ricardo Salinas Pliego probando fuerza en 2027 y proyectándose hacia la sucesión presidencial de 2030. En ese escenario, México dejaría de ser una anomalía estable y se convertiría en el último gran campo de batalla del nuevo ciclo latinoamericano.

La pregunta de fondo es si el caso Rocha será un episodio aislado o el inicio de una cadena de expedientes contra cuadros territoriales de Morena. Si Estados Unidos avanza de manera consistente contra redes políticas en estados estratégicos —y si eventualmente aparecen acusaciones comparables en Tamaulipas, Baja California, San Luis Potosí u otras plazas—, el efecto podría ser sísmico: no sólo dañaría la narrativa moral del movimiento, sino que podría romperlo desde dentro. El riesgo para Morena no es únicamente electoral, sino estructural: gobierna con control del Congreso, una influencia creciente sobre el Poder Judicial y una arquitectura institucional favorable de cara a 2027 (capturó los organismos autónomos de organización y vigilancia de las elecciones), cuando México renovará diputaciones federales, gubernaturas y miles de cargos locales; pero una crisis de legitimidad asociada al crimen organizado podría abrir espacio a una oposición más antisistema y empresarial, con figuras como Ricardo Salinas Pliego probando fuerza en 2027 y proyectándose hacia la sucesión presidencial de 2030. En ese escenario, México dejaría de ser una anomalía estable y se convertiría en el último gran campo de batalla del nuevo ciclo latinoamericano.

La crisis bilateral entre México y Estados Unidos está entrando en una fase mucho más delicada porque Washington ya no parece limitarse a presionar en privado: de acuerdo con la información publicada por diversas fuentes, funcionarios estadounidenses sostienen que, además del caso de Rubén Rocha Moya en Sinaloa, habría expedientes prácticamente concluidos contra figuras de Morena en Baja California, Sonora, Tamaulipas y San Luis Potosí, así como contra liderazgos nacionales del partido, por presuntos vínculos con redes de financiamiento criminal y protección política al crimen organizado. El punto estratégico es que el problema ya no se reduce a un gobernador aislado, sino a la posible exposición de una arquitectura territorial de poder que habría beneficiado electoralmente a Morena en varios estados y a nivel federal. Para Claudia Sheinbaum, el dilema es severo: si no actúa, la relación con Washington puede deteriorarse todavía más y abrir espacio a nuevas acusaciones o incluso a medidas más duras (como la cancelación del T-MEC); si actúa, puede provocar una fractura interna en el partido fundado por Andrés Manuel López Obrador. En términos de futuro, el riesgo para Morena no es sólo judicial, sino político: si la opinión pública empieza a asociar el deterioro de la seguridad con una estructura de protección criminal, el partido oficialista podría enfrentar una crisis de legitimidad mucho más profunda que cualquier desgaste económico o administrativo.

Inteligencia News Sensei:

La acusación estadounidense contra Rubén Rocha Moya convierte a Sinaloa en el primer gran laboratorio político rumbo a 2027. El Departamento de Justicia de Estados Unidos sostiene que el gobernador de Sinaloa y otros funcionarios actuales o anteriores habrían conspirado con líderes del Cártel de Sinaloa para facilitar el tráfico de narcóticos hacia Estados Unidos a cambio de apoyo político y sobornos; Rocha ha negado los señalamientos y pidió licencia temporal para defenderse. El punto estratégico es que el caso ya no sólo afecta a un gobierno estatal: abre una pregunta central sobre la maquinaria electoral de Morena, la captura territorial del crimen organizado y la capacidad real del Estado mexicano para garantizar elecciones libres en zonas donde los cárteles tienen poder coercitivo. El expediente describe una presunta operación electoral basada en intimidación, secuestro de operadores opositores, presión en casillas y protección institucional posterior; esa tesis debe leerse como una interpretación política, pero revela el riesgo de fondo: que 2027 no sea una elección normal, sino una prueba de fuerza entre una estructura oficialista con control territorial y una presión externa creciente desde Washington y la sociedad civil.

La reconfiguración interna de Morena confirma que el partido ya está pensando en 2027 como una elección de supervivencia. Ariadna Montiel, exsecretaria del Bienestar, asumió la dirigencia nacional con un discurso de “cero tolerancia” a la corrupción, mientras el partido enfrenta la sombra del caso Rocha y la presión de Estados Unidos para combatir la colusión entre autoridades y crimen organizado. Su llegada es relevante porque Morena buscará defender su mayoría, 17 gubernaturas y miles de cargos locales apoyándose en su estructura territorial y en el padrón de beneficiarios de programas sociales; el riesgo, para el país, es que esa maquinaria social sea utilizada como instrumento de movilización electoral y no sólo como política pública. En términos de futuro, el caso Rocha puede convertirse en el punto de quiebre: si Washington libera más expedientes y la narrativa de narcopolítica se instala en la opinión pública, Morena podría enfrentar una crisis de legitimidad antes de 2027; pero si el partido cierra filas, controla candidaturas y convierte la acusación en discurso de soberanía, México entraría en una etapa de tensión más dura entre democracia electoral, presión estadounidense y poder territorial del crimen organizado.

La reconfiguración interna de Morena confirma que el partido ya está pensando en 2027 como una elección de supervivencia. Ariadna Montiel, exsecretaria del Bienestar, asumió la dirigencia nacional con un discurso de “cero tolerancia” a la corrupción, mientras el partido enfrenta la sombra del caso Rocha y la presión de Estados Unidos para combatir la colusión entre autoridades y crimen organizado. Su llegada es relevante porque Morena buscará defender su mayoría, 17 gubernaturas y miles de cargos locales apoyándose en su estructura territorial y en el padrón de beneficiarios de programas sociales; el riesgo, para el país, es que esa maquinaria social sea utilizada como instrumento de movilización electoral y no sólo como política pública. En términos de futuro, el caso Rocha puede convertirse en el punto de quiebre: si Washington libera más expedientes y la narrativa de narcopolítica se instala en la opinión pública, Morena podría enfrentar una crisis de legitimidad antes de 2027; pero si el partido cierra filas, controla candidaturas y convierte la acusación en discurso de soberanía, México entraría en una etapa de tensión más dura entre democracia electoral, presión estadounidense y poder territorial del crimen organizado.

Donald Trump anunció que, a partir del lunes, Estados Unidos comenzará a escoltar buques de países neutrales a través del Estrecho de Ormuz y advirtió que cualquier interferencia con este “gesto humanitario”, denominado “Project Freedom”, será respondida con el uso de la fuerza; en respuesta, Irán afirmó que atacará a “cualquier fuerza armada extranjera” que se acerque o ingrese al estrecho, señalando de manera explícita al ejército estadounidense como un actor agresivo. (TE)

La guerra en Irán está elevando la importancia estratégica del Cáucaso (región montañosa situada entre el mar Negro y el mar Caspio, en la frontera entre Europa oriental y Asia occidental, que incluye países como Armenia, Azerbaiyán y Georgia, y que funciona como corredor clave para energía, comercio e influencia militar), una zona que durante décadas estuvo bajo la órbita rusa y que ahora se ha convertido en terreno de competencia entre Estados Unidos, Europa, Turquía, Irán y Rusia. Donald Trump busca plantar la bandera estadounidense mediante un proyecto conjunto con Armenia que daría a Washington derechos de gestión por hasta 99 años sobre un corredor de transporte entre Azerbaiyán y Najicheván, con ramificaciones en oleoductos, gasoductos e infraestructura digital. Para Vladimir Putin, el movimiento amenaza una zona que Moscú considera vital: Armenia depende del gas ruso barato y todavía alberga la única base militar rusa en la región. Al mismo tiempo, la presencia de líderes europeos en Ereván —incluidos Volodymyr Zelenskiy, Maia Sandu y Mark Rutte— muestra que Europa también ve al Cáucaso como parte de su arquitectura de seguridad frente a Rusia. El dilema armenio será cada vez más difícil: acercarse a la Unión Europea sin romper del todo con la unión aduanera liderada por Moscú. El resultado es una disputa de largo plazo por corredores, energía, influencia militar y alineamientos políticos en una de las fronteras más sensibles del nuevo orden mundial. (BBG)

La guerra en Irán está elevando la importancia estratégica del Cáucaso (región montañosa situada entre el mar Negro y el mar Caspio, en la frontera entre Europa oriental y Asia occidental, que incluye países como Armenia, Azerbaiyán y Georgia, y que funciona como corredor clave para energía, comercio e influencia militar), una zona que durante décadas estuvo bajo la órbita rusa y que ahora se ha convertido en terreno de competencia entre Estados Unidos, Europa, Turquía, Irán y Rusia. Donald Trump busca plantar la bandera estadounidense mediante un proyecto conjunto con Armenia que daría a Washington derechos de gestión por hasta 99 años sobre un corredor de transporte entre Azerbaiyán y Najicheván, con ramificaciones en oleoductos, gasoductos e infraestructura digital. Para Vladimir Putin, el movimiento amenaza una zona que Moscú considera vital: Armenia depende del gas ruso barato y todavía alberga la única base militar rusa en la región. Al mismo tiempo, la presencia de líderes europeos en Ereván —incluidos Volodymyr Zelenskiy, Maia Sandu y Mark Rutte— muestra que Europa también ve al Cáucaso como parte de su arquitectura de seguridad frente a Rusia. El dilema armenio será cada vez más difícil: acercarse a la Unión Europea sin romper del todo con la unión aduanera liderada por Moscú. El resultado es una disputa de largo plazo por corredores, energía, influencia militar y alineamientos políticos en una de las fronteras más sensibles del nuevo orden mundial. (BBG)

Inteligencia News Sensei:

China no está abandonando a Irán, pero tampoco está dispuesta a quemar su relación con Estados Unidos, Arabia Saudita, Emiratos Árabes Unidos y los mercados occidentales para salvar a Teherán. Su estrategia es una cobertura calculada: mantener apoyo tecnológico, logístico y comercial bajo zonas grises —componentes de doble uso, navegación satelital, inteligencia geoespacial, materiales vinculados a misiles— sin cruzar abiertamente una línea que provoque una ruptura frontal con Washington. Para Beijing, la guerra en Irán no es sólo una batalla ideológica contra Estados Unidos; es una amenaza directa a su estabilidad económica, a su acceso a petróleo barato y a su capacidad de sostener exportaciones en un momento de debilidad interna. La prioridad de Xi Jinping no es la épica antiestadounidense, sino preservar el margen de maniobra de China en un mundo donde cada crisis energética puede acelerar su desaceleración.

El punto estratégico es que Irán funciona para China como proveedor de energía descontada, pieza del proyecto euroasiático de la Franja y la Ruta y laboratorio de resistencia frente al poder militar estadounidense. Pero también es un aliado incómodo: el régimen iraní está fragmentado, la Guardia Revolucionaria actúa con autonomía y el costo de defenderlo abiertamente podría ser demasiado alto. Por eso Beijing juega en dos tableros al mismo tiempo: por un lado, mantiene vínculos con Teherán para evitar perder otro proveedor barato después de Venezuela; por el otro, busca recomponer canales con Trump, presionar a Irán para negociar y proteger sus intereses con las monarquías árabes del Golfo. La guerra revela una verdad más amplia: China quiere disputar el orden estadounidense, pero todavía necesita que ese orden siga funcionando para vender, comprar energía, estabilizar su economía y ganar tiempo en la competencia tecnológica.

La visión de futuro es que China podría terminar como una víctima indirecta de la ofensiva estadounidense en Irán. Si Washington e Israel logran debilitar a la Guardia Revolucionaria, imponer nuevas reglas en el estrecho de Ormuz y reincorporar parcialmente a Irán al mercado energético bajo coordinación estadounidense, Beijing perdería acceso privilegiado a petróleo barato y vería debilitado su sueño del petro-yuan (el intento de usar la moneda china para comerciar petróleo y reducir la dependencia global del dólar). En cambio, si Irán resiste y logra imponer peajes, inspecciones o pagos en yuanes o criptomonedas en Ormuz, China podría ampliar su influencia energética. Pero el escenario más probable es menos favorable para Beijing: la guerra acelera la militarización de las rutas energéticas, expone la vulnerabilidad de sus cadenas de suministro, obliga a buscar alternativas como Turkmenistán o el gas ruso, y confirma que el gran tablero del siglo XXI no se decidirá sólo en Taiwán o el mar del Sur de China, sino también en los corredores petroleros de Medio Oriente.

El punto estratégico es que Irán funciona para China como proveedor de energía descontada, pieza del proyecto euroasiático de la Franja y la Ruta y laboratorio de resistencia frente al poder militar estadounidense. Pero también es un aliado incómodo: el régimen iraní está fragmentado, la Guardia Revolucionaria actúa con autonomía y el costo de defenderlo abiertamente podría ser demasiado alto. Por eso Beijing juega en dos tableros al mismo tiempo: por un lado, mantiene vínculos con Teherán para evitar perder otro proveedor barato después de Venezuela; por el otro, busca recomponer canales con Trump, presionar a Irán para negociar y proteger sus intereses con las monarquías árabes del Golfo. La guerra revela una verdad más amplia: China quiere disputar el orden estadounidense, pero todavía necesita que ese orden siga funcionando para vender, comprar energía, estabilizar su economía y ganar tiempo en la competencia tecnológica.

La visión de futuro es que China podría terminar como una víctima indirecta de la ofensiva estadounidense en Irán. Si Washington e Israel logran debilitar a la Guardia Revolucionaria, imponer nuevas reglas en el estrecho de Ormuz y reincorporar parcialmente a Irán al mercado energético bajo coordinación estadounidense, Beijing perdería acceso privilegiado a petróleo barato y vería debilitado su sueño del petro-yuan (el intento de usar la moneda china para comerciar petróleo y reducir la dependencia global del dólar). En cambio, si Irán resiste y logra imponer peajes, inspecciones o pagos en yuanes o criptomonedas en Ormuz, China podría ampliar su influencia energética. Pero el escenario más probable es menos favorable para Beijing: la guerra acelera la militarización de las rutas energéticas, expone la vulnerabilidad de sus cadenas de suministro, obliga a buscar alternativas como Turkmenistán o el gas ruso, y confirma que el gran tablero del siglo XXI no se decidirá sólo en Taiwán o el mar del Sur de China, sino también en los corredores petroleros de Medio Oriente.

Más de 30 líderes europeos, junto con Mark Carney, primer ministro de Canadá, llegaron a Armenia para una cumbre en Ereván, donde discutirán cómo reforzar su seguridad colectiva en medio de una creciente fractura con Donald Trump; el encuentro ocurre tras el anuncio de Estados Unidos de retirar 5,000 tropas de Alemania y contará también con la presencia de Volodymyr Zelensky. (TE)

Sanae Takaichi, primera ministra de Japón, realiza una visita a Australia para fortalecer la relación con uno de sus aliados clave, en el marco de una estrategia regional actualizada que enfrenta presiones tanto de China como de Estados Unidos; durante el fin de semana, en Vietnam, presentó un discurso emblemático en el que delineó su visión para profundizar los vínculos económicos y de seguridad de Japón en el Indo-Pacífico, con el objetivo de fortalecer su resiliencia ante crecientes tensiones geopolíticas. (BBG)

Sanae Takaichi, primera ministra de Japón, realiza una visita a Australia para fortalecer la relación con uno de sus aliados clave, en el marco de una estrategia regional actualizada que enfrenta presiones tanto de China como de Estados Unidos; durante el fin de semana, en Vietnam, presentó un discurso emblemático en el que delineó su visión para profundizar los vínculos económicos y de seguridad de Japón en el Indo-Pacífico, con el objetivo de fortalecer su resiliencia ante crecientes tensiones geopolíticas. (BBG)

Comments