La próxima capa de la revolución bursátil en Inteligencia Artificial

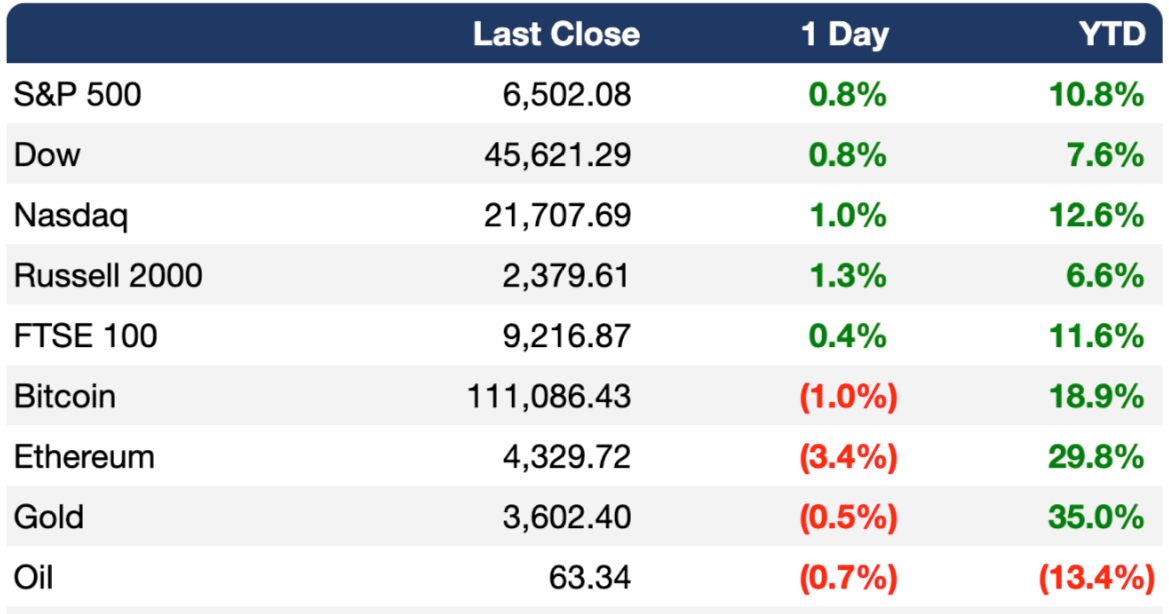

MERCADOS

Buenos días:

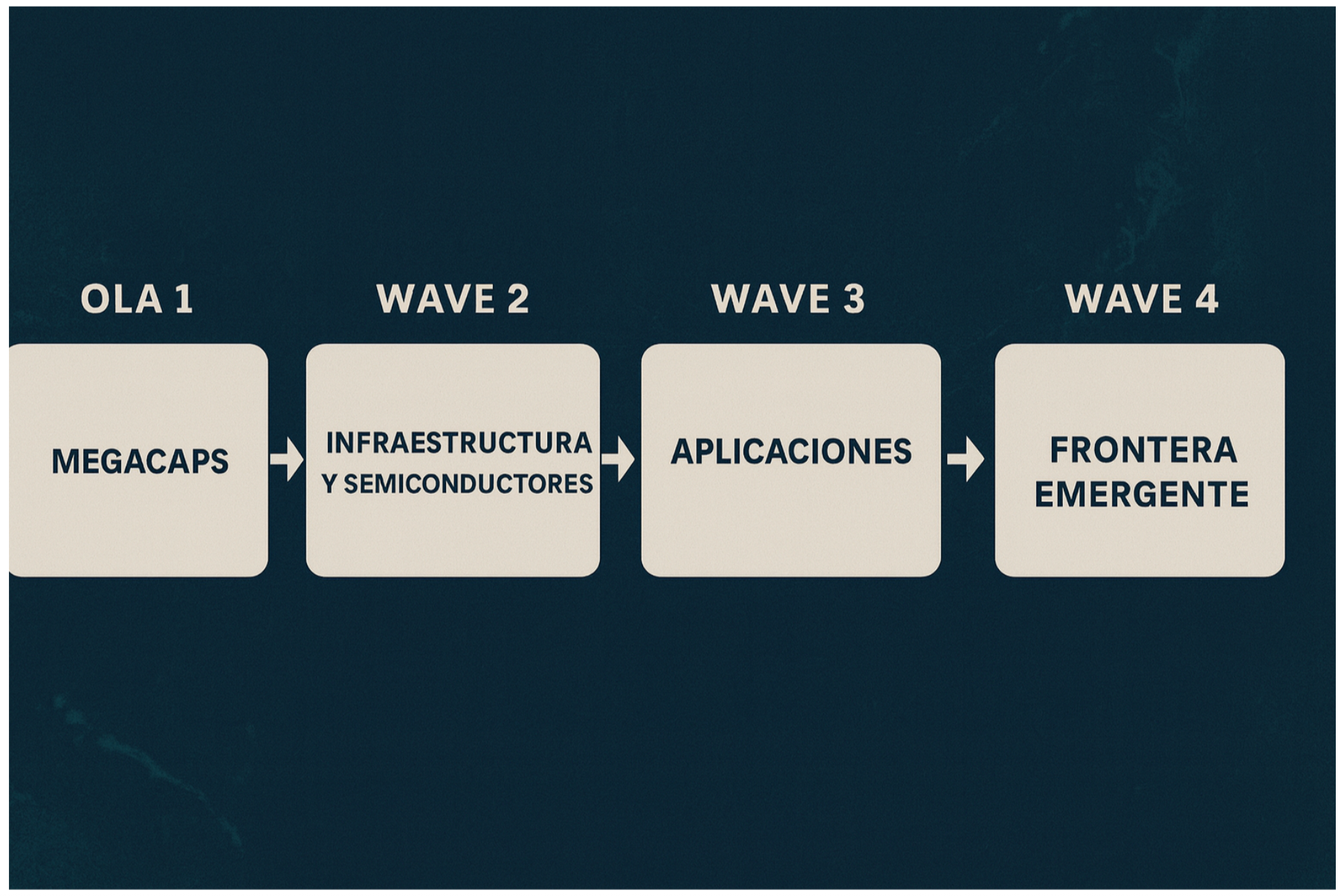

La inusual cercanía entre Xi, Putin y Modi refleja un reacomodo geopolítico en Asia, mientras aliados como Australia y Japón refuerzan lazos ante la creciente volatilidad y la menor fiabilidad de Estados Unidos / Macron anunció que 26 países, en su mayoría europeos, ofrecieron garantías de seguridad a Ucrania tras una eventual paz, mientras esperan definir el rol de Estados Unidos, que es ambiguo / La desastrosa política exterior de Trump ha aislado a Estados Unidos y debilitado sus alianzas, dejando a Ucrania y Taiwán como los principales focos de tensión del orden mundial / Merz lamentó la falta de peso europeo para frenar a Rusia, mientras Putin advirtió que cualquier tropa occidental en Ucrania sería un “objetivo legítimo de destrucción” / Venezuela sigue siendo el gran objetivo regional de Trump, con tensiones militares en el Caribe pero canales diplomáticos aún abiertos entre Washington y Miraflores / En su visita a México, Marco Rubio elogió públicamente la cooperación en seguridad, pero en privado exigió acciones más duras contra políticos ligados al crimen organizado y mayor control operativo de Estados Unidos / El débil reporte laboral de agosto en Estados Unidos, con solo 80,000 empleos creados, acentúa los temores de recesión y refuerza la expectativa de un inminente recorte de tasas por parte de la Reserva Federal / Una recesión en Estados Unidos golpearía de lleno a México, con menor comercio, riesgo en remesas y un gobierno mal parado para enfrentar más desempleo e informalidad / Los rendimientos de bonos a largo plazo se dispararon globalmente por dudas sobre deuda, inflación e inestabilidad política, reflejando un trasfondo de desconfianza que mantiene la volatilidad / La desconfianza hacia la deuda soberana estadounidense ha llevado a los inversionistas a rotar de bonos a oro, impulsando al metal a nuevos máximos históricos / OpenAI fabricará sus propios chips de IA junto a Broadcom en 2026, mientras Anthropic restringirá ventas a China, Rusia e Irán por temor a usos militares / La inteligencia artificial se debate entre ser la mayor burbuja desde la puntocom o el motor de una nueva revolución industrial, con etapas de inversión que avanzan de las megacaps a la infraestructura, las aplicaciones y la frontera emergente / La IA avanza en olas: megacaps, infraestructura, aplicaciones y frontera especulativa, y la oportunidad está en detectar en qué etapa surgen las mayores oportunidades / Tras la ola de megacaps (siete magníficos), la progresión de la IA se desplaza hacia infraestructura y semiconductores, luego a aplicaciones en fintech, e-commerce y software, y finalmente a la frontera emergente con identidad digital, biotecnología y robótica / Trump ha desatado una “guerra total” contra la energía eólica y solar en Estados Unidos, desmontando la agenda climática de Biden mientras China acelera su dominio en renovables / OpenAI lanzará en 2026 una plataforma de empleo con certificaciones en IA para competir con LinkedIn y facilitar la reconversión laboral ante la automatización

Tweet destacado

@VisualCap

Desde tecnologías limpias hasta IA, la inversión temática ofrece exposición a innovaciones disruptivas que fundamentan la próxima frontera de la inversión.

@OptoThemes identifica las tendencias que podrían transformar la sociedad y generar futuras oportunidades de crecimiento.

VIDEO DESTACADO

El CEO de META Mark Zuckerberg dice a Trump

— Emmanuel Rincón (@EmmaRincon) September 5, 2025

que su empresa invertirá «al menos 600.000 millones de dólares» en Estados Unidos durante los próximos años «para construir centros de datos e infraestructura que impulsen la próxima ola de innovación».pic.twitter.com/Qym9bAqRLz

- Estados Unidos pidió a la Corte Suprema (SCOTUS) autorización para despedir a un comisionado de la Federal Trade Commission (FTC).(CNBC)

- Los bancos regionales recurren a ventas de acciones para reforzar sus carteras de bonos.(BBG)

- Las empresas de Estados Unidos agregaron solo 54.000 empleos en agosto.(CNBC)

- Los planes de contratación de agosto cayeron al nivel más débil registrado.(BBG)

- El déficit comercial de Estados Unidos se amplió a un máximo de cuatro meses por un repunte en las importaciones.(BBG)

- Estados Unidos se prepara para renegociar el acuerdo comercial de América del Norte.(WSJ)

- Los inversionistas en bonos cuentan con los ingresos arancelarios para contener la deuda de Estados Unidos.(FT)

- Trump avanza en la toma de control de la Reserva Federal.(WSJ)

- El crédito privado se apoya en el mercado secundario ante la disminución de pagos a inversionistas.(BBG)

- La ansiedad por las tasas de interés no detiene la rentabilidad de las small caps (empresas de pequeña capitalización).(BBG)

- La cobertura cambiaria en dólares se encarece antes de los datos de empleo.(BBG)

- Acuerdos multimillonarios impulsan el repunte en las M&A (Mergers and Acquisitions, fusiones y adquisiciones) en India.(BBG)

- CVC (CVC Capital Partners, firma de inversión privada) destaca el elevado interés de inversionistas en Europa.(BBG)

- Citigroup externalizó toda su gestión de activos.(BBG)

- Bank of America ofrece a sus clientes de alto patrimonio acceso a fondos de Private Equity.(BBG)

- Los ETF de oro registran entradas récord.(BBG)

- Estados Unidos investiga a la gobernadora de la Reserva Federal, Lisa Cook, por fraude hipotecario.(WSJ)

- JPMorgan lanzará un banco minorista digital en Alemania como parte de su expansión en Europa.(FT)

- Los CEOs tecnológicos colmaron de elogios a Trump durante una cena en la Casa Blanca.(WSJ)

- OpenAI planea una plataforma de empleo para competir con LinkedIn.(BBG)

- Anthropic dejará de vender inteligencia artificial a grupos de propiedad china.(FT)

- Apollo (firma de inversión) resolvió una demanda contra exejecutivos de Athene días antes del juicio.(BBG)

- La china DeepSeek prepara un agente de IA para rivalizar con OpenAI.(BBG)

- El magnate de la moda Giorgio Armani falleció a los 91 años.(BBG)

- México considera imponer aranceles a China.(RT)

VIERNES DE MERCADOS

La IA, entre el espejismo y la promesa

¿Es la inteligencia artificial la mayor burbuja bursátil de todos los tiempos, o el inicio de la transformación más profunda que haya experimentado la humanidad? ¿Un espejismo financiero, o el modelo de negocio capaz de delinear un futuro utópico? Estas preguntas son ineludibles en el debate tecnológico de nuestro tiempo. Sam Altman –director ejecutivo de OpenAI, la compañía que dio al mundo ChatGPT y desató la fiebre contemporánea por la inteligencia artificial– ha reconocido la posibilidad de una burbuja en las descomunales valuaciones del Nasdaq. Y, sin embargo, en aparente contradicción, impulsa inversiones por miles de millones de dólares en centros de datos y en la energía necesaria para sostenerlos. Una infraestructura colosal que evoca las grandes epopeyas de la revolución industrial: los ferrocarriles, la electrificación, las redes de telecomunicaciones.

Es tan grande, tan descomunal, que conviene mirar las cifras: solo en este año, los centros de datos de inteligencia artificial están añadiendo entre 93 mil millones y 163 mil millones de dólares a la economía estadounidense, valorada en 23 billones, según estimaciones de Reuters. Algunas proyecciones elevan todavía más el impulso a comienzos de 2025. Sin ese gasto colosal en infraestructura y energía, el crecimiento sería prácticamente plano. En otras palabras: aquello que parecía una burbuja es, al mismo tiempo, el músculo invisible que hoy sostiene el movimiento de la economía más poderosa del mundo.

Pero algunos inversionistas escépticos han comenzado a advertir que la inteligencia artificial se desliza hacia el territorio de la especulación y la promesa incumplida. Los ejemplos abundan: colchones que presumen incorporar “agentes del sueño” para optimizar el descanso y joyería diseñada íntegramente por algoritmos, sin intervención humana. Proyectos así han recaudado decenas de millones de dólares, como si la sola etiqueta de “IA” bastara para abrir de par en par las chequeras del capital de riesgo.

Algunos datos exhiben una paradoja alarmante: un estudio reciente de Stanford y el Banco Mundial mostró que, para julio de 2025, casi la mitad de los trabajadores en Estados Unidos utilizaba herramientas de inteligencia artificial, pero la productividad laboral era incluso menor que en 2020. La pregunta del millón persiste: ¿es la inteligencia artificial el mayor motor de productividad que el mundo haya visto, o un pozo sin fondo disfrazado de utopía tecnológica? ¿Será el motor descomunal de una productividad como jamás ha conocido el mundo, o una fuerza especulativa desbocada que amenaza con arrastrar a los mercados y a las economías hacia un abismo del que nos costará décadas salir?

Hay quienes ven esta historia desde otro ángulo. Dario Amodei, director ejecutivo de Anthropic –empresa de inteligencia artificial fundada en 2021 por exempleados de OpenAI– sostiene que la narrativa de que los laboratorios son hornos que queman efectivo es, en realidad, una “ilusión contable”. Cada generación de modelos, argumenta, debería entenderse como una empresa independiente: se invierten cientos de millones en entrenarla y, en cuestión de meses, empieza a generar ingresos que duplican o triplican ese gasto inicial. Lo que en los estados financieros luce como una pérdida colosal refleja, en realidad, que mientras un “modelo-empresa” ya es rentable, la organización está financiando a su sucesor más ambicioso en medio de una carrera geopolítica por la inteligencia artificial. Bajo esa lógica, los miles de millones en pérdidas no encubren un fracaso, sino un ciclo repetido de inversión con retornos acelerados, una competencia por la supremacía tecnológica donde cada apuesta paga, y donde el verdadero error sería dejar de escalar en la búsqueda del santo grial: la superinteligencia.

Otros sostienen una visión más sombría. Para ellos, el auge de la inteligencia artificial no es el preludio de una nueva era, sino una “trampa de dinero” que anticipa una posible “crisis subprime de la IA”. Su crítica desmonta el relato triunfalista desde los cimientos: las grandes empresas del sector son profundamente deficitarias, pierden dinero incluso con suscriptores de pago, y los costos de cómputo –tanto para entrenar como para operar los modelos– resultan tan desorbitados que vuelven insostenibles sus esquemas financieros. En esa lógica, el entusiasmo actual descansa sobre un terreno endeble: servicios ofrecidos a precios subsidiados por capital de riesgo que, tarde o temprano, deberá encarecerse, revelando el verdadero costo de la promesa tecnológica y provocando un shock en los mercados. A ello se suma la duda sobre la utilidad práctica: muchas corporaciones siguen renuentes a pagar por funciones percibidas como accesorias o poco fiables, lo que lleva a pensar que la narrativa de “IA como asistente” no es más que un espejismo cuidadosamente adornado por sus promotores. En ese reflejo, la inteligencia artificial deja de ser el motor de una nueva revolución industrial y se convierte en un castillo de naipes condenado a desmoronarse con la primera ráfaga de realidad.

Más que dos polos irreconciliables, lo que se dibuja es un paisaje ambiguo. La inteligencia artificial avanza con una velocidad que impresiona en los laboratorios y en los comparativos, pero sus efectos económicos siguen siendo desiguales y difíciles de medir. Puede ser, al mismo tiempo, una tecnología de progreso real y un negocio financieramente frágil; una promesa que aún no respalda las valuaciones que genera.

El desenlace dependerá menos de la retórica bursátil que de la ingeniería: si la IA no resuelve el desafío de la eficiencia en el aprendizaje y la capacidad de sostener proyectos largos y complejos, la historia la recordará como otra burbuja alimentada por capital barato, una reedición de la fiebre puntocom. Pero si logra superar ese umbral, el futuro podría acelerarse, como si la humanidad hubiera encontrado de nuevo una tecnología fundacional capaz de reescribir el destino de este siglo.

Quizá el mayor misterio de la inteligencia artificial no esté en sus balances financieros, sino en lo que aún no logra aprender. Cada modelo deslumbra, pero pronto revela sus carencias, como aquellos videojuegos de los años ochenta que parecían realistas hasta que la siguiente generación exponía su simplicidad. Hoy sabemos que la clave no está únicamente en más capacidad de cómputo, sino en algo más profundo: la habilidad de aprender con eficiencia, de recordar, de transferir juicio e intuición más allá de la lógica algorítmica. La inteligencia artificial progresa en el conocimiento –hechos, datos, memoria enciclopédica– pero aún tropieza en la inteligencia fluida: la toma de decisiones, la continuidad y el contexto necesario para ejecutar proyectos complejos. El futuro dependerá de si logra cerrar esa brecha. Tal vez descubramos que la transición hacia una “inteligencia artificial general” no llegue como una epifanía repentina, sino como una lenta acumulación de avances invisibles que solo podremos reconocer en retrospectiva.

En este orden, la inteligencia artificial no se mueve en una sola dirección, sino en etapas de inversión que suelen desplegarse en “olas”. La primera ola —la que hemos vivido en los últimos dos años— está dominada por las megacaps tecnológicas (NVDA, MSFT, AMZN, GOOGL, AAPL), cuyos múltiplos bursátiles se han inflado al ritmo del entusiasmo global por la IA. Sin embargo, si la Reserva Federal inicia un ciclo de recortes de tasas, es probable que veamos un roll over: una rotación de capital desde los gigantes hacia medianas y pequeñas capitalizaciones que forman parte de las siguientes etapas. Estas últimas se benefician de forma desproporcionada cuando cae el costo del dinero, porque muchas cargan con deudas más onerosas y cotizan con múltiplos deprimidos. La amplitud del mercado ya comienza a reflejar este cambio: los inversionistas buscan alternativas más allá de los “titanes” de la primera etapa.

Segunda ola: la infraestructura invisible

Aquí se concentran las empresas que hacen posible el escalamiento masivo de la IA:

* Memorias y almacenamiento: Micron (MU), SK hynix (000660.KQ), Samsung Electronics (SSNLF), Western Digital (WDC) y Seagate (STX). Sin ellas, los modelos no pueden entrenar datasets de escala planetaria.

* Fabricación y empaquetado: Taiwan Semiconductor Manufacturing Company (TSM), ASML (ASML), Applied Materials (AMAT), Lam Research (LRCX) y KLA Corp (KLAC). Proveen la litografía y el equipamiento que definen cada nueva generación de chips.

* Networking y conectividad: Arista Networks (ANET), Marvell Technology (MRVL), Broadcom (AVGO) y Amphenol (APH). Hacen posible que los racks de servidores se comuniquen con baja latencia.

* Energía y enfriamiento: Vertiv Holdings (VRT), Schneider Electric (SBGSY), Eaton (ETN), ABB (ABB) y Siemens (SIEGY) en gestión energética; Carrier (CARR), Trane Technologies (TT) y Emerson (EMR) en HVAC para data centers. Estas compañías permiten que la infraestructura física no colapse bajo la carga térmica y eléctrica.

* Testing y automatización: Teradyne (TER) y Advantest (ATEYY) garantizan la calidad de semiconductores; EMCOR Group (EME) integra ingeniería y construcción de instalaciones críticas.

La segunda ola es, en esencia, la “plomería” de la revolución de la IA: discreta, industrial, pero indispensable.

Tercera ola: las plataformas de aplicación

Una vez resuelta la infraestructura, la siguiente frontera es cómo aplicar la potencia algorítmica a modelos de negocio concretos:

* Fintech y crédito: Upstart Holdings (UPST), Nubank (NU), Robinhood (HOOD). La IA se convierte en motor de originación, pricing y mitigación de riesgos.

* Seguros: Lemonade (LMND), que aplica algoritmos para gestionar suscripción y siniestros.

* E-commerce y marketplaces: MercadoLibre (MELI), Shopify (SHOP), Global-e Online (GLBE), Sea Limited (SE), Alibaba (BABA). Todas ellas integran algoritmos en logística, conversión, pricing y experiencia del usuario.

* Productividad y software: Asana (ASAN), Atlassian (TEAM), ServiceNow (NOW) y Snowflake (SNOW). Desde gestión de equipos hasta infraestructura de datos para entrenamiento e inferencia.

* Gaming y entretenimiento: Unity Software (U), Electronic Arts (EA) y Take-Two Interactive (TTWO) incorporan IA en motores gráficos, generación de contenido y personalización de experiencias.

Esta ola es la que transforma la promesa algorítmica en flujos de caja tangibles, aunque con riesgos de dispersión: no todas las aplicaciones generan ingresos sostenibles.

Cuarta ola: frontera emergente y apuestas especulativas

Más allá de la infraestructura y las aplicaciones de software, surge una etapa experimental donde se mezclan identidad digital, hardware alternativo y nuevos paradigmas de interacción:

* Cripto e identidad digital: Worldcoin (WLD), con su apuesta por verificación biométrica como infraestructura de confianza en la era algorítmica.

* Chips alternativos y customizados: Tenstorrent (privada), Cerebras Systems (privada), Groq (privada), que desarrollan arquitecturas alternativas a la GPU tradicional.

* Biotecnología + IA: Recursion Pharmaceuticals (RXRX) y Schrodinger (SDGR), que aplican IA al descubrimiento de fármacos.

* Industria y robótica: Rockwell Automation (ROK), iRobot (IRBT), Boston Dynamics (privada), donde la IA se convierte en músculo físico.

*Una versión de este artículo fue publicada por la revista Letras Libres.

*Ningún valor bursátil o digital, en ninguna de las empresas o criptomonedas mencionadas, forma parte de una recomendación financiera y se realiza únicamente con fines informativos.

LAS MÁS IMPORTANTES DE HOY

1. POLÍTICA INTERNACIONAL

El presidente Emmanuel Macron anunció que 26 países están dispuestos a otorgar garantías de seguridad a Ucrania en caso de alcanzarse un acuerdo de paz con Rusia. Aunque los detalles siguen siendo limitados, se habla de una combinación de despliegue de fuerzas de paz, entrenamiento, ayuda militar y apoyo logístico. Esta coalición europea de “voluntarios” empieza así a delinear sus compromisos, mientras se espera claridad de Estados Unidos sobre su papel de respaldo, ya que la Casa Blanca ha descartado enviar tropas. (I.I)

Emmanuel Macron afirmó que 26 países se han comprometido a ofrecer garantías de seguridad a Ucrania una vez que concluya la guerra contra Rusia. El presidente francés señaló que, en una cumbre celebrada en París, estas naciones —en su mayoría europeas— formalizaron con precisión sus compromisos, aunque no todas aceptaron desplegar tropas de paz en territorio ucraniano. Posteriormente, los líderes europeos sostuvieron una videollamada con Donald Trump para coordinar un aumento de la presión sobre Moscú con el fin de alcanzar un acuerdo de paz. (TE)

El canciller alemán, Friedrich Merz, expresó su frustración por la incapacidad de Europa para ejercer la fuerza necesaria que obligue a Rusia a poner fin a la guerra en Ucrania, luego de que Estados Unidos siguiera retrasando tanto las garantías de seguridad como un acuerdo sobre sanciones. Por su parte, Vladímir Putin advirtió en un discurso en Vladivostok que cualquier tropa occidental desplegada en Ucrania —“especialmente durante las actuales hostilidades”— sería considerada un “objetivo legítimo de destrucción”. (BBG)

La “amistosa” reunión entre Xi Jinping, Vladimir Putin y Narendra Modi fue quizá la imagen más sorprendente de los encuentros celebrados esta semana en China, un símbolo del potencial de reconfiguración económica capaz de ofrecer al mundo un contrapeso frente a las amenazas de Donald Trump. Al mismo tiempo, Xi aseguró a Kim Jong Un que Beijing está decidido a estrechar lazos con Corea del Norte, mientras Australia y Japón refuerzan sus vínculos militares y económicos en una región cada vez más volátil y donde la fiabilidad e influencia de Estados Unidos se percibe en declive. (BBG)

El resultado es un tablero geopolítico cada vez más fragmentado, donde los puntos de fractura se concentran en Ucrania y Taiwán: territorios convertidos en laboratorios de la ambición revisionista de Rusia y China, amplificados por el vacío de liderazgo estadounidense. Aunque el conflicto entre Israel e Irán ha capturado la atención global, es en estos dos márgenes estratégicos donde se juega la verdadera estabilidad del orden internacional. Allí, la erosión de la hegemonía estadounidense no se manifiesta en un colapso repentino, sino en una descomposición lenta y previsible, alimentada por las propias contradicciones de Washington. Lo que emerge no es un nuevo equilibrio, sino un vacío de poder que amenaza con redefinir el siglo XXI.

Se espera que el viernes Donald Trump rebautice al Departamento de Defensa de Estados Unidos como “Departamento de Guerra”. Según un funcionario de la Casa Blanca, esta denominación funcionaría inicialmente como un “título secundario” mientras la administración Trump busca la aprobación del Congreso para un cambio formal de nombre. La semana pasada, el propio Trump afirmó que el Pentágono debería llevar un título que refleje su “poder inigualable”. (TE)

La votación del domingo para la legislatura provincial de Buenos Aires se perfila como un termómetro clave de cara a las elecciones legislativas de octubre en Argentina, en las que el presidente Javier Milei necesita ampliar su representación en el Congreso para avanzar con sus reformas pro-mercado. Una derrota amplia de sus aliados podría intensificar la venta de activos argentinos, ya presionados por un escándalo de corrupción que involucra a su hermana, mientras que un triunfo, un empate o incluso una derrota ajustada en esta provincia dominada por la oposición probablemente impulsaría un repunte bursátil y reforzaría su mandato para aplicar una dura agenda de austeridad. (BBG)

Venezuela ha sido una de los grandes objetivos de Donald Trump en política exterior: durante su primer mandato impuso sanciones y recompensas, y en su segundo gobierno mantiene al país en el centro de su agenda regional. Sin embargo, pese al endurecimiento de tensiones marcado por el despliegue naval estadounidense en el Caribe y el reciente incidente en el que aviones militares venezolanos se acercaron a un buque de la Marina de EE.UU., tanto la Casa Blanca como Miraflores insisten en mantener abiertas las líneas de comunicación. Mientras tanto, la región y el mundo se dividen ante la confrontación, y dentro de Venezuela la población afronta la crisis con una mezcla de calma resignada y esperanzas silenciosas. (CNN)

La visita de Marco Rubio a México dejó dos lecturas distintas: en público, el funcionario estadounidense destacó una cooperación en seguridad “sin precedentes” con el gobierno de Claudia Sheinbaum; en privado, sin embargo, las exigencias fueron mucho más duras. Según fuentes de Presidencia, Rubio presionó para acelerar acciones contra políticos ligados al crimen organizado, planteó la posibilidad de sanciones económicas a través de la Unidad de Inteligencia Financiera y solicitó que la Secretaría de Marina sea el único interlocutor operativo en la colaboración bilateral. También pidió intensificar los vuelos de drones del Ejército de Estados Unidos, en un contexto de desconfianza creciente hacia la Secretaría de la Defensa mexicana tras la fuga de operadores del fentanilo y filtraciones sobre operativos contra el Cártel Jalisco Nueva Generación. (Diversas fuentes)

Según el Financial Times, OpenAI producirá el próximo año sus propios chips de inteligencia artificial en asociación con Broadcom, la firma estadounidense de semiconductores, comenzando por utilizarlos de manera interna.Por separado, Anthropic —rival de OpenAI— anunció que dejará de vender sus servicios de IA a grupos de propiedad mayoritaria china, rusa o iraní, ante el riesgo de que puedan emplearse con fines militares. (TE)

2. ECONOMÍA INTERNACIONAL

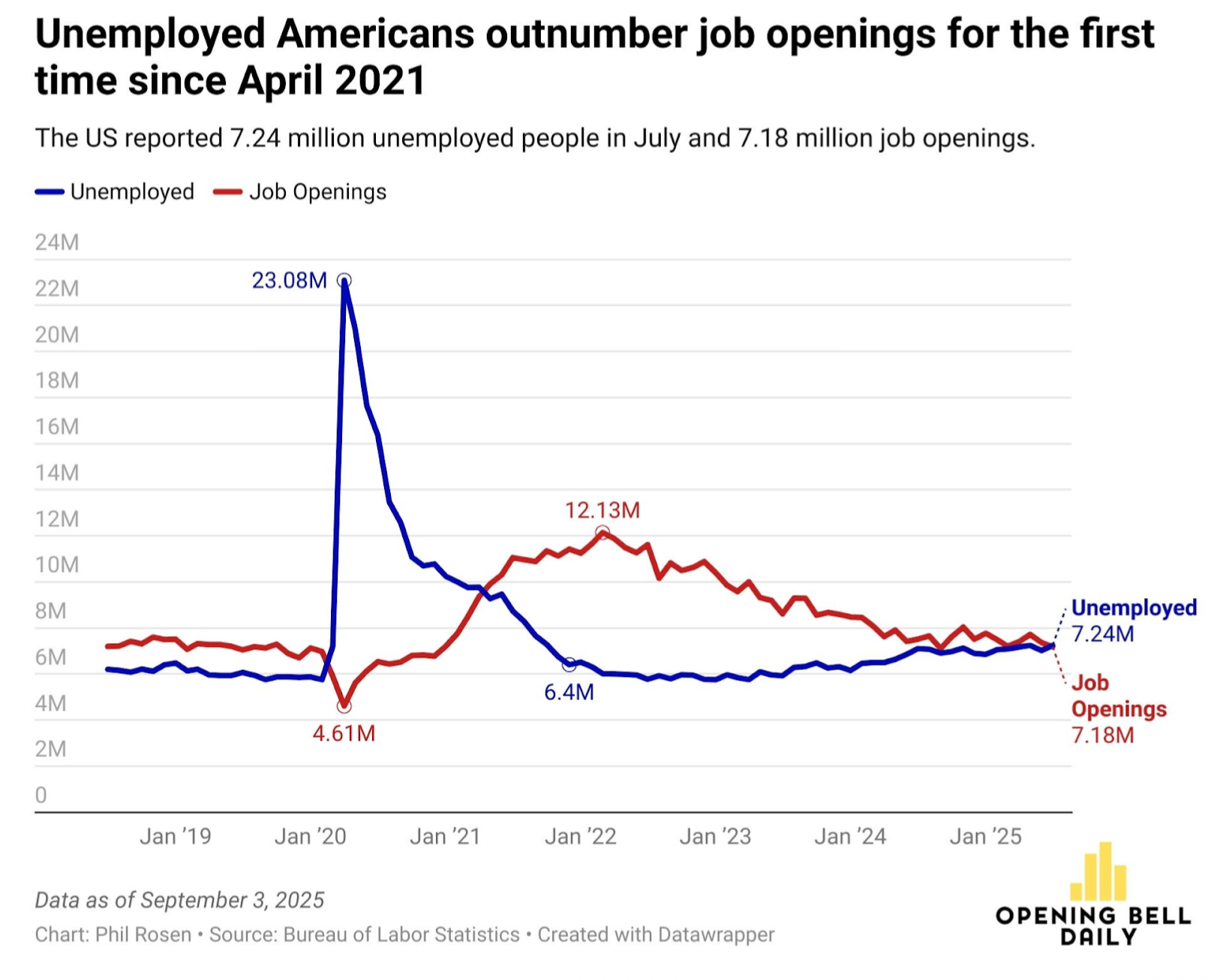

El informe de empleo de agosto se perfila como uno de los más decisivos para la Reserva Federal y los mercados. Tras meses de deterioro en el mercado laboral, se espera que la economía estadounidense haya creado apenas 80,000 empleos no agrícolas, apenas por encima de los 73,000 de julio, pero muy por debajo del promedio de 128,000 de los últimos 12 meses. La tasa de desempleo se mantendría en 4.2%, mientras que indicadores adelantados muestran una desaceleración clara: la encuesta JOLTS (que mide vacantes laborales y rotación en el mercado de trabajo) reveló que por primera vez desde 2021 hay más desempleados que vacantes disponibles, y el reporte de ADP (una consultora privada que publica estimaciones de contratación en el sector privado) mostró apenas 54,000 nuevas plazas en agosto, muy por debajo de lo esperado. A esto se suman solicitudes de subsidio por desempleo en su nivel más alto en tres años. Ante este escenario, la probabilidad de que la Fed recorte 25 puntos base el próximo 17 de septiembre es ya del 98%, frente al 86% de hace una semana.

A pesar de este enfriamiento laboral, los índices bursátiles siguen cerca de máximos históricos, sostenidos por las utilidades corporativas y la expectativa de menores tasas. Sin embargo, la narrativa de un mercado laboral “a prueba de recesión” empieza a resquebrajarse, lo que pone en entredicho la tesis de excepcionalismo estadounidense que ha impulsado al capital global hacia Wall Street. Como señalaron analistas de DataTrek Research, el reporte de empleo de este viernes será crucial no solo para definir la política monetaria, sino también para sostener la confianza de los inversionistas en la solidez de la economía estadounidense. (OBD)

Los mercados de bonos vivieron una semana de turbulencia global: los rendimientos a 30 años en Estados Unidos volvieron a superar el 5%, los de Reino Unido tocaron máximos desde 1998 y hasta Japón rompió su techo histórico. La causa central es la pérdida de confianza en la capacidad de los gobiernos para controlar déficits y deuda, en un contexto de inflación persistente e inestabilidad política. Con presupuestos cada vez más tensionados, los inversionistas exigen mayores rendimientos para sostener deuda a largo plazo. Aunque los débiles datos laborales en Estados Unidos reforzaron la expectativa de recortes de tasas por parte de la Fed —lo que dio un respiro momentáneo—, el trasfondo estructural es un problema de endeudamiento y disciplina fiscal que amenaza con prolongar la volatilidad en los mercados, por esta razón activos de refugio cómo el oro están en récords históricos. (I.I)

Goldman Sachs considera al oro como la apuesta más sólida en el mercado de materias primas y anticipa que podría alcanzar los 5,000 dólares por onza en 2026 si la independencia de la Reserva Federal se ve comprometida. El banco advierte que una mayor injerencia política en la Fed incrementaría los riesgos de inflación, depreciación del dólar y caída en acciones y bonos de largo plazo, lo que incentivaría a los inversionistas a diversificarse en metales preciosos. Incluso una reasignación mínima —como que 1% del mercado de bonos del Tesoro estadounidense fluya hacia oro— podría detonar un alza explosiva. Con un repunte del 38% en 2025, el oro ha superado ampliamente al S&P 500 y al bitcoin, impulsado por compras de bancos centrales, expectativas de recortes de tasas e influjos hacia fondos respaldados físicamente. (YF)

3. INNOVACIÓN, TECNOLOGÍA Y CAMBIO CLIMÁTICO

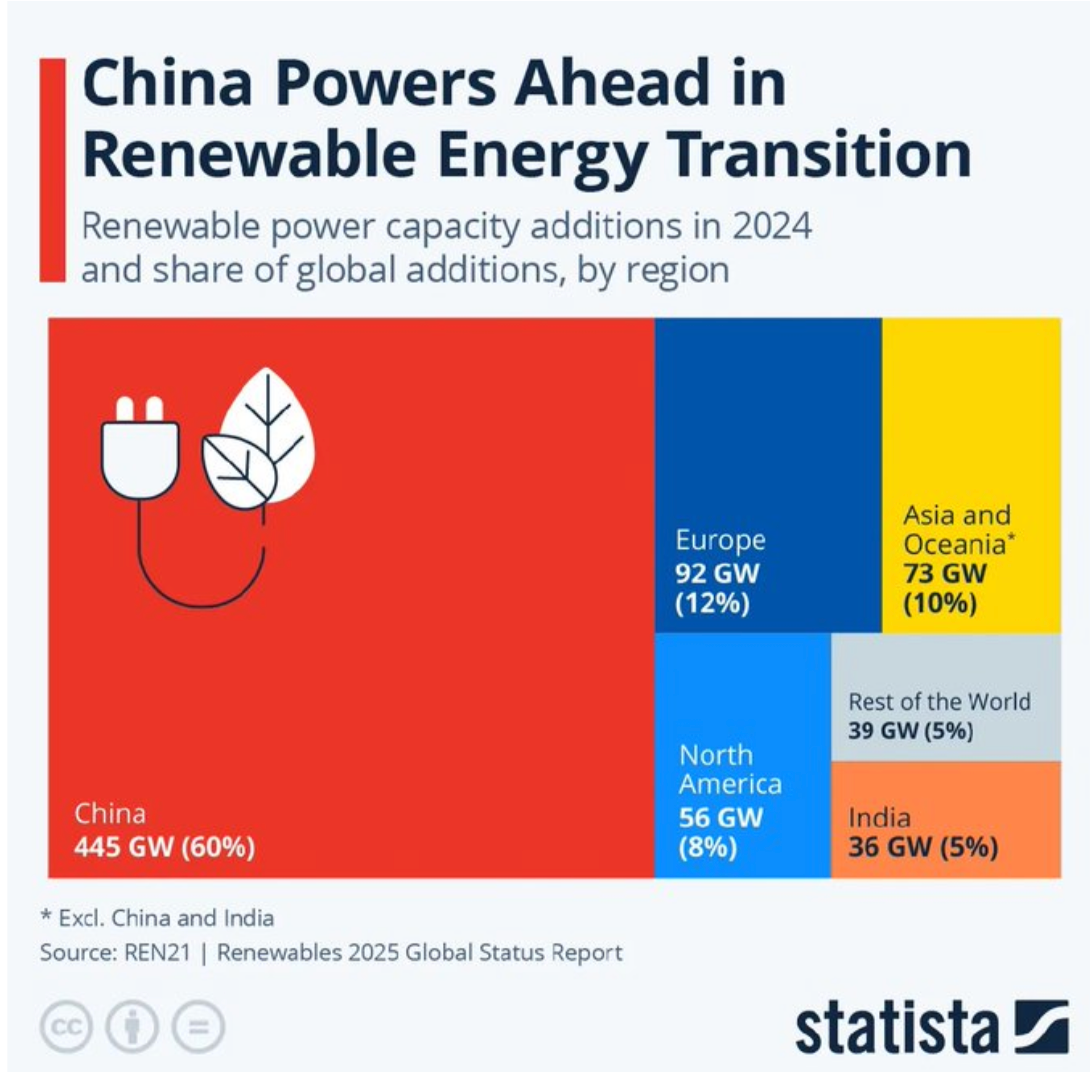

Donald Trump ha intensificado su ofensiva contra la energía limpia, en particular contra los proyectos eólicos marinos que durante años ha criticado por “arruinar” el paisaje de sus campos de golf, pero que ahora su administración tacha de costosos, poco fiables y hasta riesgosos para la seguridad nacional. Esa narrativa justificó la cancelación de un proyecto de Ørsted frente a Rhode Island cuando estaba 80% terminado, así como el retiro de permisos para parques eólicos en Massachusetts valuados en 14,600 millones de dólares. Trump no solo libra lo que autoridades estatales describen como una “guerra total” contra la energía eólica, sino que también ataca a la solar, empujando a la industria estadounidense de renovables a una crisis mientras promueve su lema “Drill, Baby, Drill” para impulsar petróleo y gas. Con ello, desmantela la agenda climática de su antecesor, que había convertido la transición energética en eje de política industrial a través de una ley que impulsaba estos temas con incentivos fiscales, mientras China avanza en sentido contrario e instalará este año casi tres cuartas partes de las turbinas marinas del mundo, reforzando la brecha entre las dos mayores economías sobre el futuro energético global. (BBG)

Estas innovaciones anuncian un punto de inflexión: el fin de la era de los combustibles fósiles podría no ser una quimera, sino un horizonte cada vez más tangible. El acceso a energía abundante y descentralizada reconfiguraría la economía mundial, las cadenas de valor y la geopolítica. Sin embargo, mientras el mundo avanza hacia este nuevo paradigma, México sigue invirtiendo miles de millones en una refinería deficitaria, reforzando la dependencia del petróleo en lugar de sumarse a la transición energética global. Una paradoja que refleja cómo algunos países miran hacia el futuro, mientras otros se aferran a un pasado que pronto quedará obsoleto.

La carrera entre laboratorios de inteligencia artificial se traslada ahora al terreno de la experiencia de usuario: OpenAI presentó la función para “ramificar” chats en ChatGPT, lo que permite explorar dudas o temas secundarios sin perder el hilo de la conversación principal, mientras que Anthropic habilitó la posibilidad de buscar y retomar conversaciones previas en Claude. Ambos avances marcan el inicio de una nueva etapa en el diseño de interfaces de IA, más flexibles y contextuales, que buscan convertir a los modelos en verdaderos asistentes operativos. En paralelo, el debate se amplía: herramientas como Claude Code empiezan a ser vistas no solo como agentes de programación, sino como plataformas de propósito general en un ecosistema donde la “vibra” y la usabilidad pesan tanto como la potencia técnica. (The Neuron)

OpenAI anunció el desarrollo de una plataforma de contratación impulsada por inteligencia artificial, llamada OpenAI Jobs Platform, que busca conectar empresas con talento y competir directamente con LinkedIn a partir de 2026. El proyecto, liderado por Fidji Simo, ofrecerá herramientas específicas para pequeñas empresas y gobiernos locales, además de certificaciones en “fluidez en IA” a través de su OpenAI Academy, con la meta de certificar a 10 millones de estadounidenses hacia 2030 en colaboración con Walmart. La iniciativa refleja la estrategia de Sam Altman de expandir OpenAI más allá de ChatGPT hacia aplicaciones de propósito general, al tiempo que reconoce el riesgo de que la automatización elimine hasta la mitad de los empleos de oficina de nivel inicial antes de 2030, un desafío que la compañía dice querer enfrentar facilitando la reconversión laboral. (TechCrunch)

Esta semana:

- Nasdaq intensificó la supervisión de las empresas que aumentan su exposición a criptomonedas.

- La SEC presentó una agenda para reformar las reglas sobre criptomonedas.

- Stripe y Paradigm adelantaron iniciativas de pagos en blockchain.

- El banco italiano Mediobanca rechazó la oferta de adquisición de 18,8 mil millones de dólares presentada por su par BMPS.

- Cadence Design Systems adquirirá el negocio de diseño e ingeniería de la sueca Hexagon en una operación en efectivo y acciones valorada en 3,2 mil millones de dólares.

- Shell explora la venta de su participación del 16,6% en la planta de exportación de GNL North West Shelf en Australia por 3 mil millones de dólares.

- El grupo de radiodifusión MFE-MediaForEurope adquirió una participación del 75,61% en la alemana ProSiebenSat.1, en una operación valorada en 1,8 mil millones de dólares.

- Vantage Data Centers considera adquirir los activos de centros de datos en Malasia del grupo Yondr, respaldado por DigitalBridge, por 1,6 mil millones de dólares.

- El fabricante de gafas VSP Vision está en conversaciones avanzadas para adquirir al italiano Marcolin, respaldado por PAI Partners, por más de 1,2 mil millones de dólares.

- Las firmas energéticas PRIO, Brava Energy y BW Energy evalúan comprar a la estatal malasia PETRONAS el 50% de un campo petrolero en Brasil por 1 mil millones de dólares.

- ExxonMobil busca vender plantas químicas en Reino Unido y Bélgica por 1 mil millones de dólares.

- La firma de software Atlassian adquirirá la startup de IA web The Browser Company por 610 millones de dólares en efectivo.

- KKR adquirió la empresa surcoreana de empaques cosméticos Samhwa a TPG por 528 millones de dólares.

- La firma de inversión inmobiliaria Rithm Capital acordó adquirir a la gestora de crédito privado Crestline Management, que administra 17 mil millones de dólares en activos.

- El fondo soberano de Singapur, GIC, y Apollo están en conversaciones para adquirir el negocio alemán de la operadora de red Tennet Holding, propiedad de Países Bajos.

- Brookfield Super-Core Infrastructure Partners acordó adquirir una participación del 40,1% en los centros de datos de Data4 en España, Italia y Francia, a Brookfield Infrastructure Fund V.

- La firma canadiense de Private Equity Onex Corp. recibió interés de compañías por una participación del 10%-20% en su negocio de crédito.

FUENTES

AVISO LEGAL

News Sensei siempre recomienda a sus lectores realizar su propio due dilligence antes de realizar cualquier inversión sobre algún valor mencionado directa o indirectamente en su brief. Cualquier material en este documento, debe considerarse información general, y no es una recomendación formal de inversión.

Revise nuestra politica de privacidad en: https://newssensei.com/

Comments ()