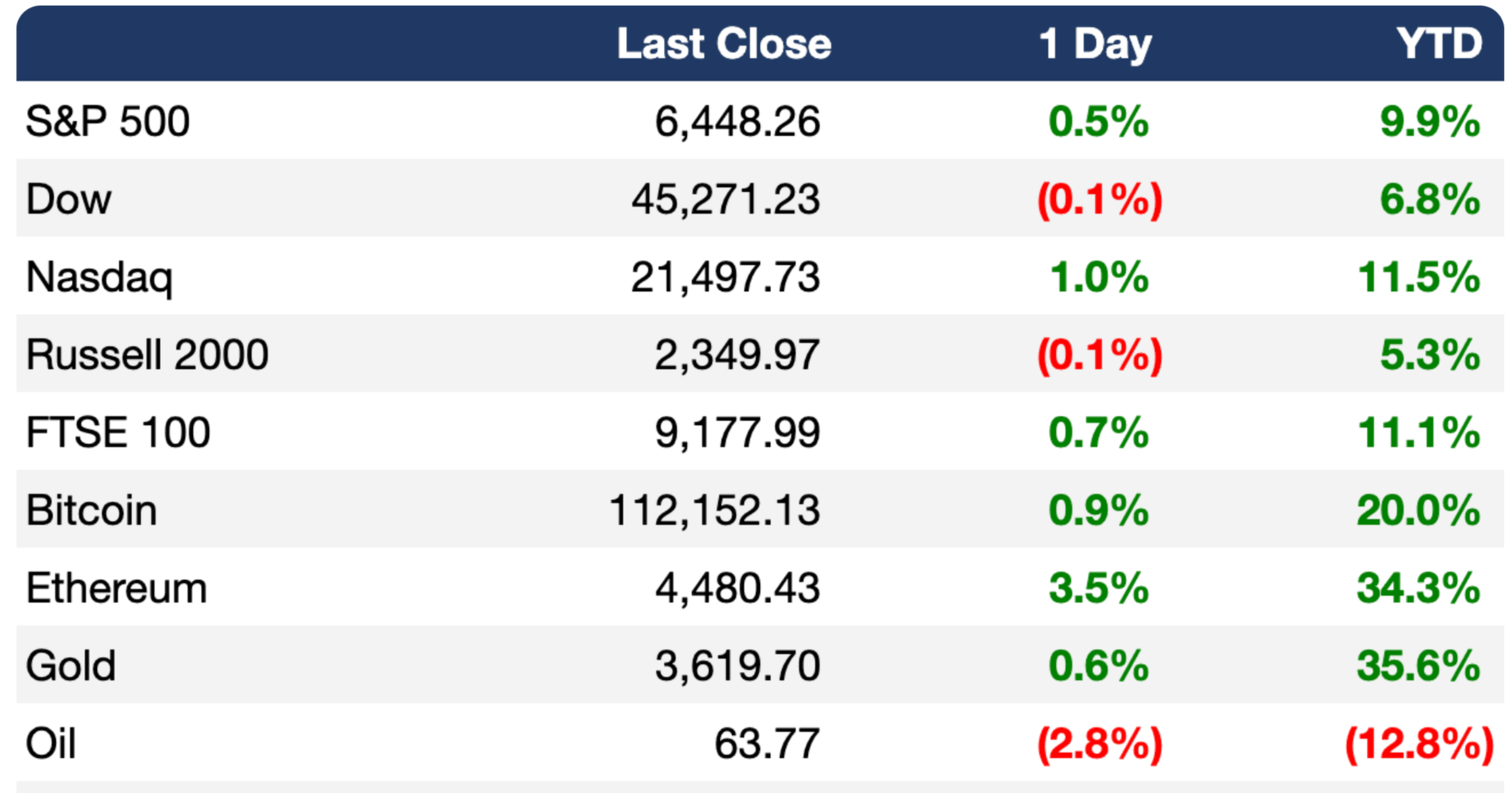

La Fed bajará tasas en una economía sostenida por la Inteligencia Artificial

MERCADOS.

Buenos días:

El desfile de la Victoria de Xi Jinping fue a la vez una demostración de fuerza hacia Estados Unidos, un guiño al Sur Global y un acto de reafirmación interna ante una sociedad china fatigada / El desfile de la Victoria de Xi Jinping combinó propaganda histórica, exhibición militar y alianzas simbólicas para reforzar la legitimidad del Partido y proyectar a China como líder de un bloque alternativo al orden estadounidense / Líderes europeos se reúnen con Zelenski en París ante el temor de una nueva ofensiva rusa, mientras Trump descarta un acuerdo de paz inmediato y promete a Polonia mantener e incluso aumentar tropas estadounidenses / La nueva estrategia de Trump y Rubio coloca a México bajo presión: o se alinea a la agenda de seguridad dictada por Washington contra los cárteles, o enfrenta el riesgo de acciones unilaterales de Estados Unidos / El informe JOLTS (Job Openings and Labor Turnover Survey) reveló que por primera vez desde 2021 hay más desempleados que vacantes, lo que refuerza las apuestas a un inminente recorte de tasas por parte de la Fed / Economistas advierten que el mercado laboral de Estados Unidos podría entrar en “stall speed”, un estancamiento en la creación de empleos que eleve el desempleo y detone riesgo de recesión / Un freno laboral en Estados Unidos golpearía a México y a emergentes vía menor demanda de exportaciones, caída de remesas, presión sobre divisas y mayor riesgo de recesión / El inminente recorte de tasas de la Fed promete oxígeno a la economía y un rally en los mercados, pero también evidencia el riesgo de que solo sea un respiro frente a una recesión en ciernes / El auge de la inteligencia artificial sostiene gran parte del crecimiento de Estados Unidos, pero al desviar capital y energía está debilitando sectores como vivienda y consumo, con riesgo de un ajuste abrupto si la inversión se frena / Con una Fed más dovish, podría darse un roll over (rotación de capital) desde las megacaps hacia mid y small caps de inteligencia artificial, hoy subvaluadas y con alto potencial de crecimiento / La inteligencia artificial entra en su “era meh”: un ajuste donde las expectativas se moderan, el progreso se vuelve incremental y el mercado exige resultados tangibles antes de la próxima gran revolución / La inteligencia artificial oscila entre ser una burbuja especulativa sostenida por capital de riesgo y una tecnología fundacional cuyo verdadero impacto solo se revelará con el tiempo / Goldman Sachs advierte que el boom digital de la inteligencia artificial solo podrá sostenerse con una gran expansión de infraestructura física: más centros de datos, semiconductores y redes eléctricas robustas / Para 2030 la IA asumirá hasta un tercio de las tareas en banca de inversión, automatizando procesos en fusiones, emisiones de acciones y deuda, mientras los banqueros retendrán la estrategia, el criterio y la confianza de los clientes.

Tweet destacado.

@FT

David Tait, director ejecutivo del Consejo Mundial del Oro, organismo que representa a las empresas mineras de oro, afirmó que el nuevo formato permitirá, por primera vez, transferir oro digitalmente a través del ecosistema aurífero como garantía.

VIDEO DESTACADO.

🇺🇸🇻🇪🇲🇽 | LO ÚLTIMO: Tras reunirse con la presidenta Claudia Sheinbaum en México, Marco Rubio advierte que podrían venir más ataques contra el Tren de Aragua y el Cartel de los Soles.

— Alerta Mundial (@AlertaMundoNews) September 3, 2025

Via Monitoreamos. pic.twitter.com/Q9mPztagN7

- Estados Unidos apeló el fallo sobre los aranceles ante la Corte Suprema (SCOTUS).(CNBC)

- Estados Unidos corre el riesgo de deshacer acuerdos comerciales si pierde el caso de los aranceles.(RT)

- Las vacantes laborales en Estados Unidos cayeron a un mínimo de diez meses.(BBG)

- Surgen señales tempranas del fortalecimiento del estatus global del euro.(RT)

- El PIB de Australia creció un 1,8% interanual, su mayor ritmo en dos años.(CNBC)

- Los prestatarios inundaron los mercados de bonos en una ola de emisiones en septiembre.(BBG)

- Las firmas de inversión vendieron un récord de 320.000 millones de dólares en CLOs (Collateralized Loan Obligations, obligaciones de préstamos colateralizados) este año.(BBG)

- Blue Owl (firma de inversión alternativa) amplía su alcance a un público más amplio a medida que las alternativas se generalizan. (CNBC)

- KKR (Kohlberg Kravis Roberts & Co., firma de Private Equity) y Apollo (firma de inversión) impulsan una ola de inversión privada en escuelas en Asia. (BBG)

- Tiger Global (firma de inversión) disolvió su equipo en Europa (región económica de países europeos). (SFT)

- Bridgewater (fondo de inversión) crece en China, atrayendo miles de millones y generando lista de espera. (BBG)

- El CFO (Chief Financial Officer, director financiero) de xAI (empresa de inteligencia artificial) renunció a los pocos meses de asumir. (WSJ)

- Polymarket (plataforma de predicción) fue autorizado a lanzar operaciones en Estados Unidos. (CNBC)

- Nasdaq renovó las reglas para las OPIs pequeñas (Ofertas Públicas Iniciales de menor escala) y para las empresas chinas. (BBG)

- BlackRock perdió un mandato de 17.000 millones de dólares de un fondo de pensiones neerlandés debido a un retroceso en ESG (Environmental, Social, and Governance, criterios de sostenibilidad). (BBG)

- Porsche (Porsche AG, fabricante de automóviles) saldrá del índice bursátil DAX de Alemania (Deutscher Aktienindex, índice bursátil alemán). (BBG)

- Las empresas de alimentos (industria alimenticia) eliminan los colorantes artificiales (aditivos sintéticos) en el marco de la campaña MAHA (Make America Healthy Again, iniciativa de salud). (RT)

- Estados Unidos tiene más desempleados que puestos vacantes por primera vez desde 2021.(YH)

- Los trabajadores en Estados Unidos están cada vez más estresados por sus finanzas.(RT)

- El gasto navideño en Estados Unidos registrará la mayor caída desde la Covid.(RT)

- Las víctimas de Epstein planean publicar su propia lista de clientes.(BBG)

LAS MÁS IMPORTANTES DE HOY.

1. POLÍTICA INTERNACIONAL.

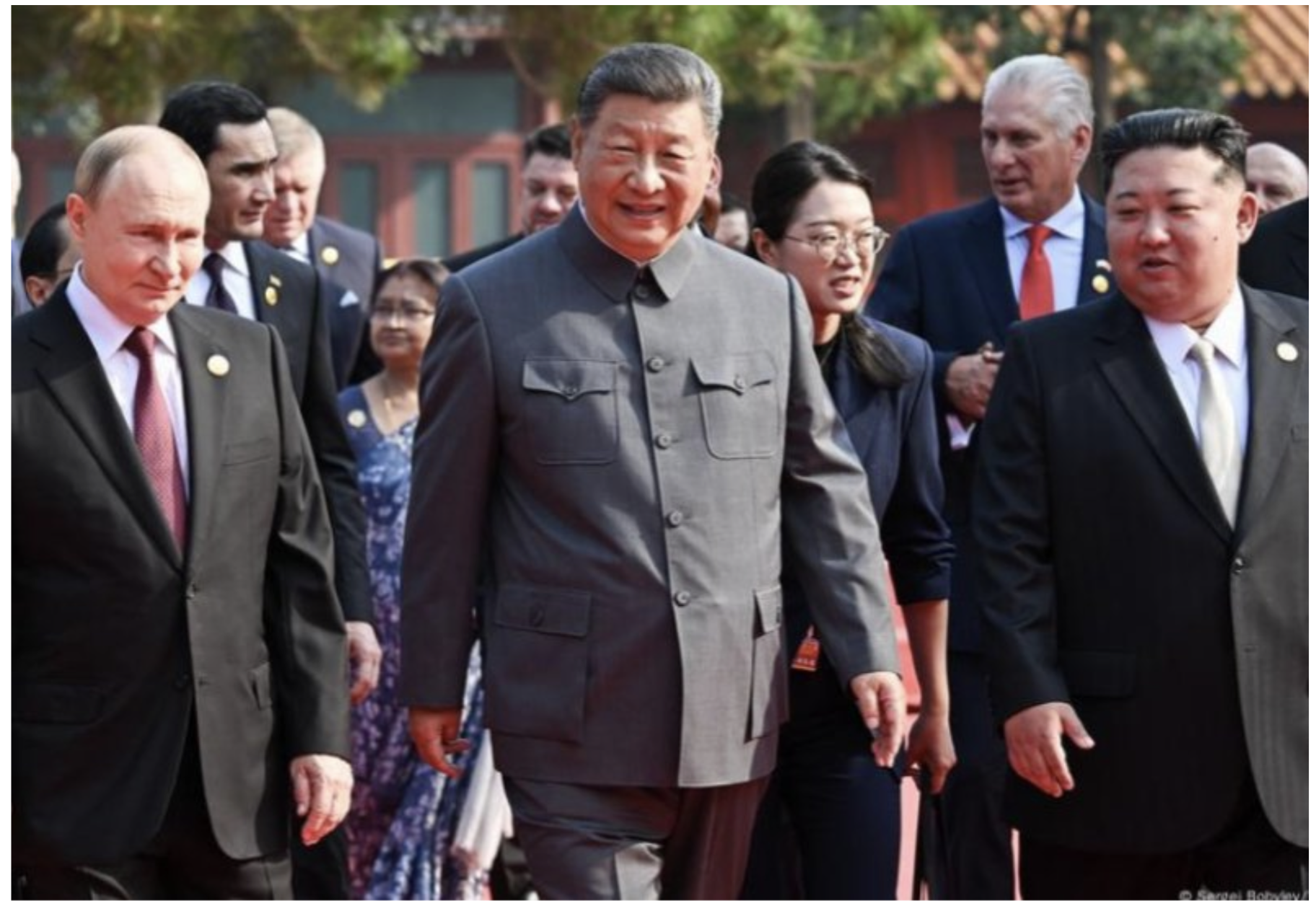

El reciente desfile de la Victoria encabezado por Xi Jinping dejó más preguntas que respuestas sobre su trasfondo estratégico. Para algunos, fue una clara demostración de fuerza hacia Estados Unidos, un recordatorio de que China mantiene intacta su capacidad militar y su determinación geopolítica. Para otros, se trató de un mensaje cuidadosamente diseñado para el Sur Global (el conjunto de países emergentes y en desarrollo de Asia, África y América Latina que buscan mayor influencia en el orden internacional), en busca de consolidar a Beijing como referente alternativo frente al bloque occidental. Y, en el plano doméstico, no puede descartarse su función como acto de reafirmación interna, destinado a revitalizar la narrativa del Partido Comunista ante una población que enfrenta signos de fatiga económica y social. En conjunto, el evento no solo fue una puesta en escena de poder, sino también una pieza de comunicación política dirigida simultáneamente a audiencias externas e internas, en un momento de transición clave para la proyección global de China. (Diversas fuentes)

El verdadero mensaje, sin embargo, se encuentra en el uso de la historia como herramienta de legitimación. La versión oficial insiste en que los comunistas fueron el “pilar” de la resistencia contra Japón, aunque la evidencia histórica apunta más bien a que priorizaron consolidar su poder frente a los nacionalistas. Xi rescata este relato no por interés académico, sino porque necesita reforzar la narrativa de que solo el Partido pudo poner fin al “siglo de humillación” chino. Ante la desaceleración del milagro económico, la legitimidad del crecimiento deja de ser suficiente, y la épica histórica se convierte en un recurso indispensable. En ese contexto, el desfile no solo celebró un pasado reinterpretado, sino que proyectó un futuro donde China, bajo el mando de Xi, se presenta como el núcleo de una coalición global que desafía a Estados Unidos y sus aliados.

Los líderes europeos expresan una creciente preocupación ante la posibilidad de que Rusia lance una nueva ofensiva sobre Ucrania, mientras se reúnen hoy en París con el presidente Volodímir Zelenski para discutir garantías de seguridad para su gobierno. Donald Trump declaró a CBS News que ni Rusia ni Ucrania están “listas aún” para un acuerdo de paz. En paralelo, el nuevo presidente de Polonia, Karol Nawrocki, obtuvo de Trump en Washington el compromiso de que Estados Unidos no retirará sus tropas del país e, incluso, podría aumentar el actual contingente de unos 10,000 efectivos. (BBG)

La administración Trump anunció el inicio de una campaña contra los cárteles de la droga venezolanos, un día después de que el presidente ordenara un ataque contra una “embarcación narco” en el Caribe sur, que dejó 11 muertos. El secretario de Defensa, Pete Hegseth, advirtió que otros “narcoterroristas correrán la misma suerte”. Las encuestas muestran que a los votantes estadounidenses no les incomoda catalogar a las bandas criminales como “terroristas”, tal como lo ha hecho Donald Trump. (TE)

La figura de Marco Rubio es clave en esta ecuación. Aunque se le considere el halcón menos feroz de la administración Trump, es quien mejor entiende a México y el costo de la laxitud previa frente a los cárteles. Su mensaje no fue retórico: implica que, si la cooperación no avanza al ritmo y con la contundencia que exige Washington, el escenario de incursiones abiertas o encubiertas de fuerzas estadounidenses no es descartable. Para Sheinbaum, la disyuntiva es clara: aceptar que la agenda de seguridad será dictada desde el norte o arriesgarse a que Estados Unidos tome la iniciativa por la fuerza, en un contexto en el que la estabilidad interna y la legitimidad presidencial dependen cada vez más de resultados tangibles contra el crimen organizado.

2. ECONOMÍA INTERNACIONAL.

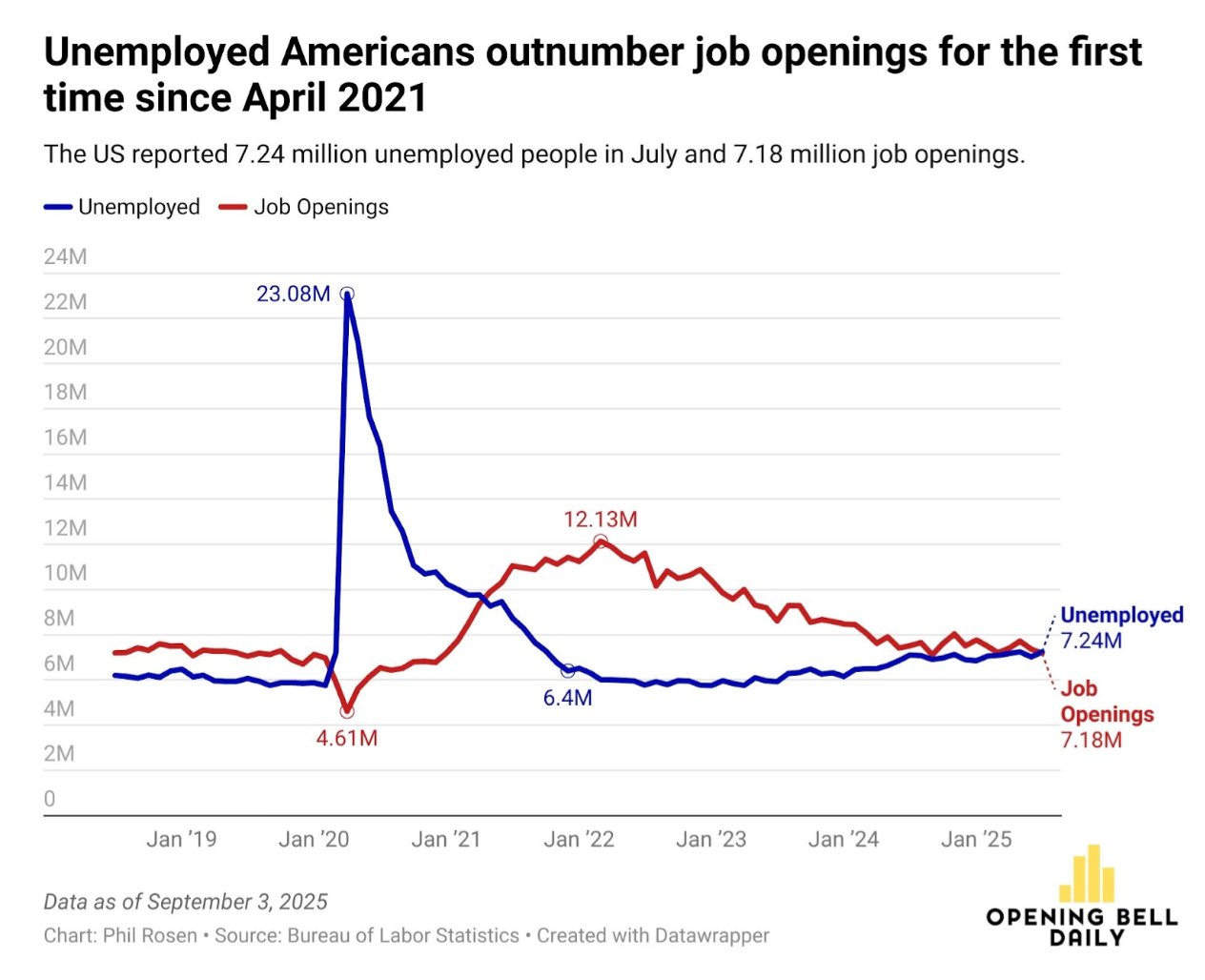

El mercado laboral estadounidense envió una señal decisiva a la Reserva Federal: por primera vez desde abril de 2021, el número de desempleados supera al de vacantes disponibles. El informe JOLTS de julio (Job Openings and Labor Turnover Survey, una encuesta oficial que mide ofertas de trabajo, contrataciones, renuncias y despidos en la economía de Estados Unidos) mostró que las ofertas de empleo cayeron a 7.18 millones, por debajo de lo esperado, con un ratio de vacantes frente a desempleados en 0.99 —mínimo en más de cuatro años—. Aunque las contrataciones aumentaron levemente, también lo hicieron los despidos, reflejando un mercado laboral que ya no puede sostener la fortaleza post-pandemia. Los mercados interpretaron este dato como la confirmación de que el banco central recortará tasas en septiembre: la probabilidad de un recorte de 25 puntos base el día 17 se disparó a 95%, mientras que en plataformas de predicción como Kalshi las apuestas subieron a 85%.

El trasfondo es claro: la tasa de desempleo oficial en 4.2% esconde un deterioro más profundo. Tras años en que los trabajadores gozaron de ventaja frente a las empresas, el aumento de tasas de interés, la irrupción de la inteligencia artificial y los cambios demográficos han debilitado su posición. El enfriamiento salarial reduce la presión inflacionaria, lo que brinda a la Fed un argumento sólido para actuar. Pero la duda persiste: ¿cuánto margen tiene la economía para absorber este enfriamiento antes de que regresen los temores de recesión? Con el mercado laboral ya rebasado, los responsables de política monetaria se están quedando sin excusas para aplazar la decisión. (OBD)

El mercado laboral estadounidense enfrenta el riesgo de entrar en lo que economistas llaman “stall speed”: una desaceleración en la creación de empleos tan marcada que puede detonar un ciclo vicioso de despidos y menor consumo. Peter Berezin de BCA Research advierte que la tasa de desempleo podría subir hasta 6% (desde el 4.2% actual) y mantenerse elevada por un año antes de que los recortes de tasas de la Reserva Federal reactiven la contratación. Señales preocupantes ya son visibles: revisiones a la baja en las cifras de empleo de meses anteriores, advertencias de la Fed y bancos como JPMorgan y Goldman Sachs, e incluso el reconocimiento de que la economía pudo haber sumado hasta 900,000 empleos menos de lo inicialmente reportado. Aunque el escenario base de Wall Street no anticipa una recesión, varios estrategas calculan una probabilidad de entre 33% y 60% de que ocurra en los próximos dos años si la dinámica de estancamiento laboral se confirma. (Bi)

La otra cara del inminente recorte de tasas es que ocurre en medio de un boom de inteligencia artificial que está reconfigurando la economía estadounidense. La construcción de centros de datos y la inversión en chips y redes eléctricas han explicado hasta 40% del crecimiento del PIB en el último año, un nivel desproporcionado para un sector que aún representa solo una fracción de la actividad total. El problema es que este auge, financiado ahora con deuda incluso por las grandes tecnológicas, está drenando recursos y energía del resto de la economía: mientras la IA sostiene el crecimiento, sectores sensibles a tasas e insumos como la vivienda, la construcción o el consumo se enfrían. La Fed se encuentra así en una paradoja: alivia la economía con recortes, pero en realidad lo que sostiene al país no es la demanda general, sino una fiebre de infraestructura tecnológica que podría volverse insostenible si se frena la inversión o el suministro eléctrico.

Si la Reserva Federal inicia un ciclo de recortes, es muy probable que veamos un roll over (rotación de capital desde un grupo de acciones hacia otro) desde las megacaps tecnológicas hacia las medianas y pequeñas capitalizaciones. Este cambio se explica por varios factores: la caída en el costo del capital beneficia de manera desproporcionada a las empresas más apalancadas y castigadas en valuación, justo donde se concentran muchas mid y small caps. Además, la amplitud del mercado ya comenzó a ensancharse, con señales de que los inversionistas buscan alternativas más allá de los gigantes tecnológicos. Y en el ecosistema de inteligencia artificial, la segunda ola de crecimiento se está desplazando hacia compañías de semiconductores, infraestructura de centros de datos y servicios especializados, donde abundan firmas medianas y pequeñas aún subvaluadas. Una Fed más dovish (es decir, con una postura más flexible o inclinada a bajar tasas de interés) podría ser el catalizador que libere ese potencial, aunque la dispersión de resultados exige un enfoque selectivo para distinguir a los futuros ganadores de los rezagados. (Diversas fuentes)

Una entrada en “stall speed” del mercado laboral estadounidense tendría un efecto inmediato en México y otros mercados emergentes: menor consumo en Estados Unidos implicaría una caída en la demanda de exportaciones mexicanas, debilitando el crecimiento y la generación de empleo en sectores clave como el automotriz y el manufacturero. Además, se resentiría el flujo de remesas —que representan casi el 4% del PIB mexicano—, al mismo tiempo que aumentaría la aversión al riesgo en los mercados financieros, presionando al peso y a otras divisas emergentes. Según Reuters, México ya enfrenta un crecimiento proyectado de apenas 0.2% en 2025 por el choque arancelario y la debilidad externa, mientras que los mercados emergentes en general tienden a sufrir ventas masivas y salidas de capital cada vez que se intensifican los temores de recesión en Estados Unidos, lo que refuerza la vulnerabilidad regional pese al atractivo de tendencias como el nearshoring. (Diversas fuentes)

3. INNOVACIÓN, TECNOLOGÍA Y CAMBIO CLIMÁTICO

La corrección actual en los mercados de inteligencia artificial refleja un ajuste saludable entre expectativas y realidad. Tras años de promesas grandilocuentes, las empresas comienzan a entender mejor lo que la IA puede —y no puede— aportar a sus finanzas, mientras que los inversionistas moderan el entusiasmo que había inflado las valuaciones. El resultado es que ni los catastrofistas ni los optimistas extremos parecen haber tenido razón: el avance de la IA se perfila más como el de tecnologías anteriores —computadoras, smartphones o internet—, transformador, sí, pero de manera incremental y con ganancias graduales que se consolidan con el tiempo.

La decepción que generó GPT-5, recibido con un encogimiento de hombros tras haber sido comparado con el Proyecto Manhattan, simboliza esta nueva era de expectativas más realistas. Como en la burbuja puntocom, el capital y el entusiasmo desbordado han superado a los resultados tangibles, y ahora el mercado exige pruebas concretas de productividad y adopción real. Eso no significa que la revolución se detenga: empresas como Nvidia siguen marcando el pulso del sector, y los estrategas de Wall Street aún prevén un impacto significativo a mediano plazo. Pero la narrativa cambia: hemos entrado en la “era meh” de la IA, donde el progreso será constante, menos espectacular y, quizá por eso mismo, más duradero. (BI)

Más allá del optimismo y del escepticismo, el futuro dependerá de la capacidad técnica de la IA para superar sus limitaciones actuales: aprender con eficiencia, sostener proyectos complejos y trasladar intuición al cálculo algorítmico. Cada modelo deslumbra en su lanzamiento, pero pronto deja ver carencias que exponen lo lejos que estamos aún de una inteligencia general. La historia podría recordar esta etapa como una burbuja alimentada por capital barato o como el inicio silencioso de una revolución fundacional. Quizá, como tantas veces en la innovación, el cambio no llegue como un salto repentino, sino como una acumulación lenta e imperceptible de avances que solo se harán visibles en retrospectiva.

Goldman Sachs advierte que los mercados han entrado en un nuevo “ciclo posmoderno”, el cuarto gran superciclo desde la Segunda Guerra Mundial, caracterizado por altas valuaciones iniciales, tasas de interés e inflación estructuralmente más elevadas y un endeudamiento público creciente que presionará la rentabilidad corporativa. Aunque este escenario implica retornos más moderados, la firma identifica tres grandes ejes de oportunidad: la tecnología —con la inteligencia artificial aún como motor central—, la convergencia entre servicios y manufactura, entendida como la necesidad de reforzar la infraestructura física (centros de datos, redes eléctricas, semiconductores y sistemas de enfriamiento) para sostener el boom digital, y la diversificación internacional más allá de Estados Unidos, donde existen activos con valuaciones más atractivas y menos concentradas. (BI)

La inteligencia artificial ya está transformando Wall Street y, según un estudio de ThoughtLinks, para 2030 podría encargarse de hasta un tercio de las tareas de banca de inversión. En fusiones y adquisiciones, automatizará la búsqueda de objetivos y el análisis de riesgos, mientras los banqueros se concentran en la estrategia y la negociación. En equity underwriting (emisión y colocación de acciones, como en una IPO) y debt underwriting (emisión y colocación de bonos o deuda corporativa), la IA generará simulaciones, documentos y estructuras, dejando a los humanos la gestión de relaciones, la narrativa y el cumplimiento legal. En ventas y trading, los algoritmos ajustarán precios y liquidez en tiempo real, pero la supervisión humana seguirá siendo decisiva en entornos volátiles. En resumen, el “bot” asumirá gran parte de la ejecución mecánica, pero el “banker” continuará aportando criterio, contexto y confianza en los momentos clave. (BI)

Esta semana:

- La SEC y la CFTC anunciaron una iniciativa conjunta para coordinar esfuerzos en torno a las criptomonedas.

- El mercado de metales preciosos de Londres pondrá a prueba el oro digital.

- Las familias adineradas de Asia están apostando fuertemente por las criptomonedas.

- El banco italiano BMPS presentó una oferta de 18,8 mil millones de dólares por su rival Mediobanca, superando el "nivel mínimo de aceptación".

- La familia multimillonaria Koch acordó adquirir una participación minoritaria en los New York Giants de la NFL, con una valoración reportada de 10 mil millones de dólares.

- La farmacéutica suiza Novartis adquirirá los derechos de medicamentos cardiovasculares de la china Argo Biopharma (empresa biofarmacéutica) en un acuerdo de 5,2 mil millones de dólares.

- La firma de Private Equity Madison Dearborn Partners adquirió una participación mayoritaria en el negocio de gestión patrimonial de NFP (aseguradora) a AON, por 2,7 mil millones de dólares.

- La firma de Private Equity GTCR evalúa una oferta por SimpliSafe (empresa de seguridad residencial), propiedad de Hellman & Friedman, con una valoración de 2,5 mil millones de dólares, incluyendo deuda.

- El gigante minero Anglo American busca compradores para su participación de 2,5 mil millones de dólares en Valterra Platinum (productor de platino), apenas tres meses después de separar el negocio.

- La firma de inversión Barings está explorando la venta del resort de lujo JW Marriott Marco Island por 1 mil millones de dólares.

- Warner Bros. Discovery evalúa la venta de una participación del 20% en su negocio de estudios y streaming, previo a una escisión planificada.

- La firma de Private Equity Hunter Point y el fondo soberano Temasek harán inversiones minoritarias en la división de crédito privado Nuveen Private Capital de Nuveen, en una apuesta por el crédito privado.

- Apollo consideró la adquisición de la gestora británica M&G, valorada en 8 mil millones de dólares.

FUENTES

AVISO LEGAL.

News Sensei siempre recomienda a sus lectores realizar su propio due dilligence antes de realizar cualquier inversión sobre algún valor mencionado directa o indirectamente en su brief. Cualquier material en este documento, debe considerarse información general, y no es una recomendación formal de inversión.

Revise nuestra politica de privacidad en: https://newssensei.com/

Comments ()