La nueva guerra fría: potencia eléctrica

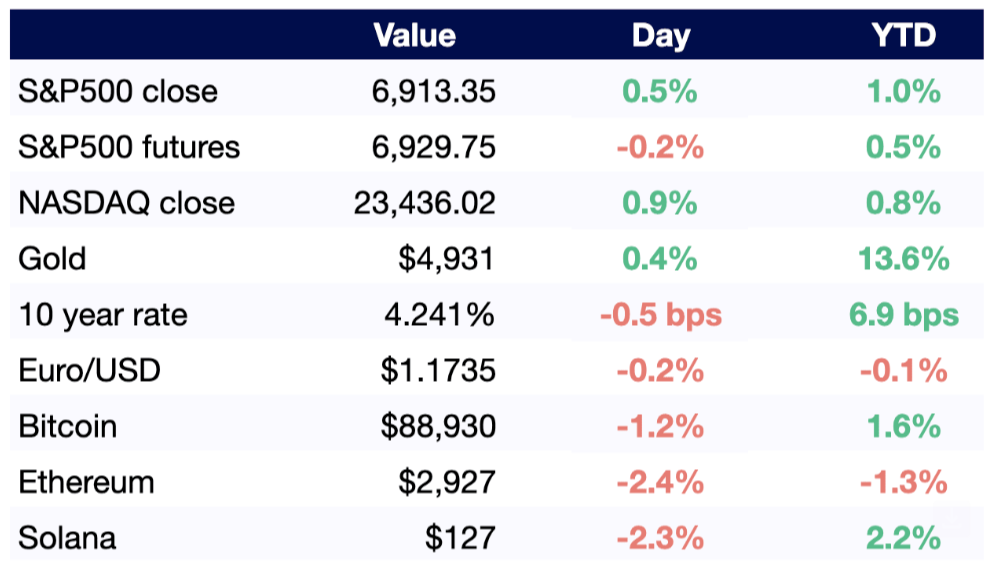

MERCADOS

Buenos días:

Las potencias medias están diversificando alianzas a toda velocidad porque un Estados Unidos más transaccional y menos confiable está redibujando esferas de influencia, y quien no esté en la mesa terminará “en el menú” / Zelenski dijo que Ucrania, Rusia y Estados Unidos sostendrán el viernes en Emiratos Árabes Unidos conversaciones centradas en territorio y calificó su reunión con Trump en Davos como productiva por avances en defensa aérea / Estados Unidos presentó la “Nueva Gaza”: un plan de 30 mil millones de dólares para reconstrucción con rascacielos, industria y centros de datos, bajo un “Consejo de Paz” de Trump al que se sumaron más de 20 países, sin grandes líderes de Europa Occidental / Venezuela dio un paso para reabrir su sector petrolero al capital privado: si la reforma se aprueba definitivamente, empresas nacionales y extranjeras podrán operar campos y exportar con utilidades propias a cambio de regalías al Estado /Los chatbots se volvieron “confesores” digitales, pero compartir datos sensibles en ellos puede detonar fraudes y filtraciones, por lo que la regla es tratarlos como espacios semi-públicos y evitar información identificable / El rally del Russell 2000 sugiere un “roll over” desde las Magníficas 7 hacia el resto del mercado: menos concentración en mega tecnológicas y más apuestas en empresas domésticas y cíclicas, señal de confianza en el crecimiento y menor miedo a recesión / BCA Research (firma de análisis macro y geopolítico) advierte que en 2026 los mercados podrían descarrilar por un shock petrolero en Irán, un salto tecnológico de China, una escalada Rusia-OTAN y, como sexto cisne negro emergente, que China supere a Estados Unidos en energía disponible para escalar inteligencia artificial / Japón busca reactivar la mayor planta nuclear del mundo para reducir su dependencia energética, pero el reinicio mostró fricción: un reactor duró solo cinco horas antes de apagarse, evidenciando que la seguridad energética también se juega en kilovatios confiables frente a un Asia más tensa / Estados Unidos y China compiten por el verdadero cuello de botella de la inteligencia artificial: electricidad limpia, continua y barata, porque sin energía confiable para escalar centros de datos, incluso los mejores modelos se quedan sin futuro / Centrus Energy (LEU) es una apuesta estratégica al renacimiento nuclear de Estados Unidos: controla un insumo crítico para los reactores de nueva generación y tiene una posición difícil de replicar / Se beneficia del salto en demanda eléctrica por inteligencia artificial y seguridad nacional, con catalizadores por contratos, apoyo federal y expansión de capacidad / La fusión nuclear (unir átomos, como el Sol) avanza hacia lo comercial y, a diferencia de la fisión nuclear actual (romper uranio), promete energía más abundante y con menos residuos, acelerada por nuevos avances en almacenamiento y redes.

Las potencias medias están diversificando alianzas a toda velocidad porque un Estados Unidos más transaccional y menos confiable está redibujando esferas de influencia, y quien no esté en la mesa terminará “en el menú” / Zelenski dijo que Ucrania, Rusia y Estados Unidos sostendrán el viernes en Emiratos Árabes Unidos conversaciones centradas en territorio y calificó su reunión con Trump en Davos como productiva por avances en defensa aérea / Estados Unidos presentó la “Nueva Gaza”: un plan de 30 mil millones de dólares para reconstrucción con rascacielos, industria y centros de datos, bajo un “Consejo de Paz” de Trump al que se sumaron más de 20 países, sin grandes líderes de Europa Occidental / Venezuela dio un paso para reabrir su sector petrolero al capital privado: si la reforma se aprueba definitivamente, empresas nacionales y extranjeras podrán operar campos y exportar con utilidades propias a cambio de regalías al Estado /Los chatbots se volvieron “confesores” digitales, pero compartir datos sensibles en ellos puede detonar fraudes y filtraciones, por lo que la regla es tratarlos como espacios semi-públicos y evitar información identificable / El rally del Russell 2000 sugiere un “roll over” desde las Magníficas 7 hacia el resto del mercado: menos concentración en mega tecnológicas y más apuestas en empresas domésticas y cíclicas, señal de confianza en el crecimiento y menor miedo a recesión / BCA Research (firma de análisis macro y geopolítico) advierte que en 2026 los mercados podrían descarrilar por un shock petrolero en Irán, un salto tecnológico de China, una escalada Rusia-OTAN y, como sexto cisne negro emergente, que China supere a Estados Unidos en energía disponible para escalar inteligencia artificial / Japón busca reactivar la mayor planta nuclear del mundo para reducir su dependencia energética, pero el reinicio mostró fricción: un reactor duró solo cinco horas antes de apagarse, evidenciando que la seguridad energética también se juega en kilovatios confiables frente a un Asia más tensa / Estados Unidos y China compiten por el verdadero cuello de botella de la inteligencia artificial: electricidad limpia, continua y barata, porque sin energía confiable para escalar centros de datos, incluso los mejores modelos se quedan sin futuro / Centrus Energy (LEU) es una apuesta estratégica al renacimiento nuclear de Estados Unidos: controla un insumo crítico para los reactores de nueva generación y tiene una posición difícil de replicar / Se beneficia del salto en demanda eléctrica por inteligencia artificial y seguridad nacional, con catalizadores por contratos, apoyo federal y expansión de capacidad / La fusión nuclear (unir átomos, como el Sol) avanza hacia lo comercial y, a diferencia de la fisión nuclear actual (romper uranio), promete energía más abundante y con menos residuos, acelerada por nuevos avances en almacenamiento y redes.

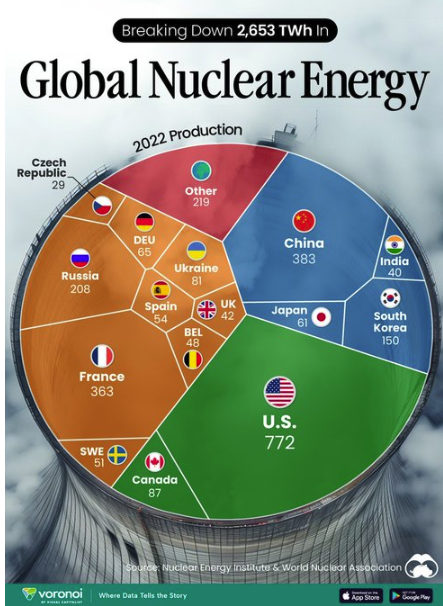

TWEET DESTACADO

@VisualCap

Los mayores productores de energía nuclear del mundo

VIDEO DESTACADO

AI has the potential to transform the energy sector in the coming decade, driving a surge in electricity demand from data centres globally.

— International Energy Agency (@IEA) December 29, 2025

In our new video, IEA's @Thomas Spencer explores what AI means for energy – and vice versa.

Watch it in full 👉 https://t.co/iv0Y5bKToJ pic.twitter.com/rAveXo5Bbz

- Legisladores de Venezuela respaldan reformas capitalistas en el sector petrolero.(FT)

- Trafigura (compañía comercializadora de materias primas) vendió el primer cargamento de crudo venezolano bajo el acuerdo de suministro entre Estados Unidos y Venezuela.(RT)

- El crecimiento del PIB del tercer trimestre en Estados Unidos fue revisado al alza hasta el 4.4% interanual.(RT)

- Las tenencias de India en bonos del Tesoro de Estados Unidos cayeron a su nivel más bajo en cinco años.(BBG)

- Trump demandó a JPMorgan y a Jamie Dimon por $5,000 millones debido a la "desbancarización".(WSJ)

- JPMorgan aumentó el paquete salarial de Jamie Dimon para 2025 en un 10%, alcanzando los $43 millones.(WSJ)

- La debacle de los bonos en Japón fue provocada por apenas $280 millones en operaciones operadas.(BBG)

- La venta de bonos del Tesoro parece simbólica si los fondos europeos mantienen sus acciones.(BBG)

- Las entradas en fondos de inversión aumentaron en $116,000 millones, alcanzando un récord de $5 billones en activos bajo gestión el año pasado.(BBG)

- El Exchange-Traded Funds de mercados emergentes de BlackRock se encamina a una entrada mensual récord en medio de salidas en Estados Unidos.(BBG)

- Los inversionistas de crédito privado están retirando su capital en masa.(WSJ)

- Las firmas de crédito privado están impulsando nuevos fondos para captar el dinero de los jubilados.(BBG)

- Los bancos regionales de Estados Unidos compiten en el mercado de deuda de alta calificación para obtener financiamiento.(BBG)

- Europa recurre al endeudamiento a corto plazo mientras los fondos de pensiones se retiran.(FT)

- China está prestando al Golfo a un ritmo récord.(BBG)

- Singapur comenzó a asignar $4,000 millones para impulsar las acciones locales.(BBG)

- El fondo de inversión Avala (firma de inversión liderada por mujeres), obtuvo una ganancia del 20% por tercer año consecutivo.(BBG)

- BofA (Bank of America) y Citigroup están evaluando nuevas tarjetas con un límite del 10%.(BBG)

- Ford y GM obtuvieron la aprobación regulatoria para establecer unidades bancarias.(FT)

- Trump no planea abrir los planes 401(k) para la compra de viviendas.(RT)

- Jared Kushner presentó una visión de $30,000 millones para una "Nueva Gaza".(FT)

- Musk se sumerge de nuevo en la política de Estados Unidos.(WSJ)

- Estados Unidos busca activamente un cambio de régimen en Cuba para finales de año.(WSJ)

VIERNES DE MERCADOS

Con dedicatoria para Diego Floriano

LA NUEVA GUERRA FRÍA SE GANA CON ENERGÍA NUCLEAR

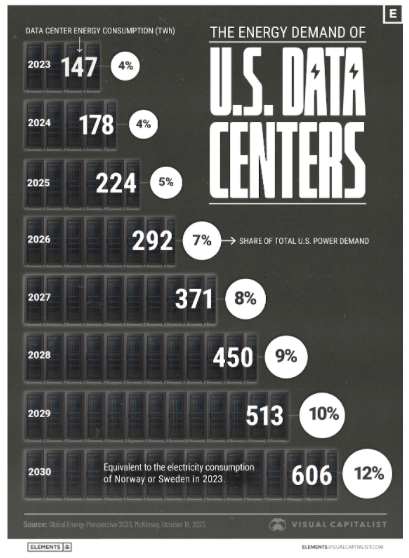

En 2026, el cuello de botella de la inteligencia artificial será la electricidad: quien garantice energía limpia, continua y barata controlará el ritmo real de esta revolución. La batalla se libra en dos tableros a la vez: uno simbólico, como el programa Artemisa de Estados Unidos para regresar a la Luna con microreactores capaces de sostener bases permanentes; y otro decisivo, en la Tierra, donde los centros de datos –cerebros sintéticos que devoran kilovatios– presionan redes eléctricas, permisos, agua y capacidad de transmisión. Por eso la energía nuclear reaparece como infraestructura crítica: reactivar reactores existentes, firmar contratos de suministro a largo plazo con gigantes tecnológicos y asegurar “luz perpetua” para los servidores se ha vuelto una forma de estrategia nacional. Estados Unidos aún conserva una flota nuclear más grande, pero China avanza con velocidad industrial, construye más unidades, despliega transmisión masiva y levanta una base energética amplia y de bajo costo para sostener cómputo a escala.

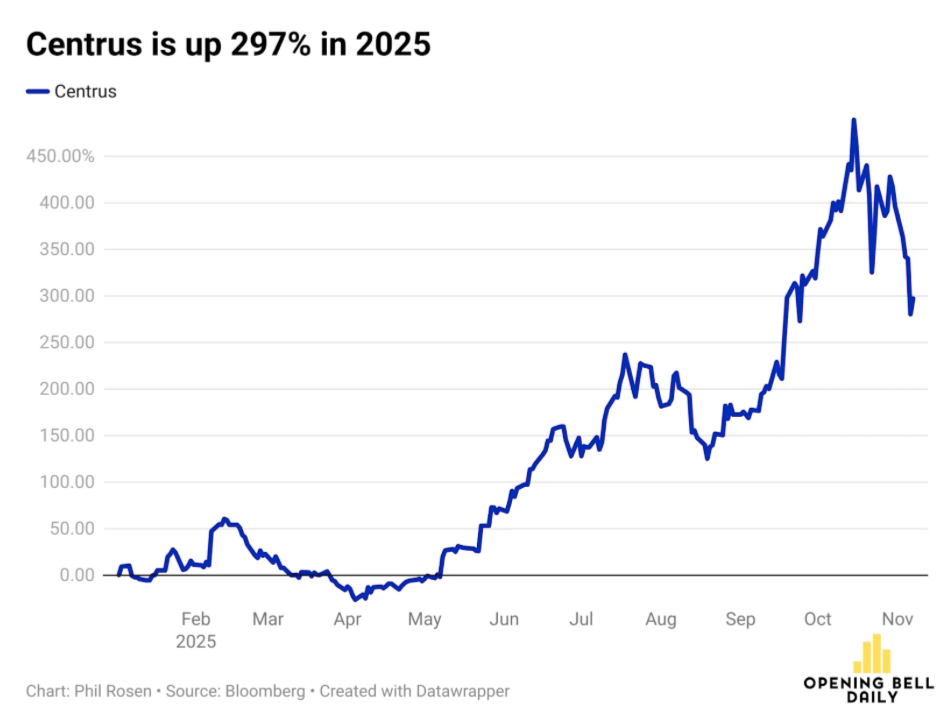

Centrus Energy (Ticker LEU, que cotiza en el NYSE) se perfila como una de las apuestas más asimétricas dentro del renacimiento nuclear de Estados Unidos: no es una empresa que “genere” energía, sino una que habilita la infraestructura crítica sin la cual la nueva ola nuclear no despega. Esta acción combina señales técnicas sólidas con vientos estructurales de fondo: el salto en demanda eléctrica impulsado por inteligencia artificial, la reindustrialización y el giro de seguridad nacional hacia cadenas de suministro domésticas. En ese marco, LEU se convierte en una pequeña capitalización con relevancia estratégica desproporcionada: una pieza clave en el tablero energético y geopolítico.

El argumento central es de posición dominante. Centrus es el único actor estadounidense de propiedad nacional con capacidad relevante en uranio de bajo enriquecimiento de alto ensayo (High-Assay Low-Enriched Uranium, HALEU), un insumo crítico para reactores de nueva generación. Eso la coloca como proveedor natural tanto para el Departamento de Energía como para desarrolladores privados, justo cuando el país intenta reducir vulnerabilidades frente a China y Rusia en combustible nuclear. En términos prácticos, incluso proyectos “de moda” en el ecosistema nuclear terminan dependiendo del cuello de botella que Centrus controla: el enriquecimiento y la disponibilidad de este combustible específico.

La tesis también está respaldada por factores de mercado y visibilidad financiera. Un retroceso reciente de 16% no cambia el caso de largo plazo, especialmente si se considera la combinación de flujo institucional optimista en opciones, momentum y sentimiento de analistas que el sistema de Prospero AI refleja con calificaciones elevadas. A nivel fundamental, destacan tres columnas: la exclusividad operativa en HALEU, la canalización federal de apoyo (miles de millones asignados para producción doméstica de uranio) y un backlog de aproximadamente 3.9 mil millones de dólares a lo largo de una década. A esto se suma un contexto de precios del uranio más favorable, que mejora la economía de los proyectos nucleares y refuerza el rol de Centrus como infraestructura de suministro.

Catalizadores (corto, mediano y largo plazo): a corto plazo, el movimiento puede venir de anuncios de contratos, asignación de recursos federales, intensificación del debate de seguridad energética y cualquier señal de participación directa del gobierno (el “trade político” suele comprimir tiempos y multiplicar narrativa). A mediano plazo, el catalizador clave es la expansión efectiva de capacidad de enriquecimiento y la conversión del backlog en flujo de ingresos recurrente, junto con acuerdos de suministro con desarrolladores privados. A largo plazo, el disparador estructural es la normalización de una “economía nuclear” impulsada por centros de datos y defensa: si la demanda eléctrica sigue creciendo y la rivalidad tecnológica se endurece, HALEU pasa de ser un nicho a una prioridad nacional, consolidando a LEU como un activo estratégico difícil de replicar. (Diversas Fuentes)

*Ningún valor bursátil o digital, en ninguna de las empresas o criptomonedas mencionadas, forma parte de una recomendación financiera y se realiza únicamente con fines informativos.

En 2026, el cuello de botella de la inteligencia artificial será la electricidad: quien garantice energía limpia, continua y barata controlará el ritmo real de esta revolución. La batalla se libra en dos tableros a la vez: uno simbólico, como el programa Artemisa de Estados Unidos para regresar a la Luna con microreactores capaces de sostener bases permanentes; y otro decisivo, en la Tierra, donde los centros de datos –cerebros sintéticos que devoran kilovatios– presionan redes eléctricas, permisos, agua y capacidad de transmisión. Por eso la energía nuclear reaparece como infraestructura crítica: reactivar reactores existentes, firmar contratos de suministro a largo plazo con gigantes tecnológicos y asegurar “luz perpetua” para los servidores se ha vuelto una forma de estrategia nacional. Estados Unidos aún conserva una flota nuclear más grande, pero China avanza con velocidad industrial, construye más unidades, despliega transmisión masiva y levanta una base energética amplia y de bajo costo para sostener cómputo a escala.

Centrus Energy (Ticker LEU, que cotiza en el NYSE) se perfila como una de las apuestas más asimétricas dentro del renacimiento nuclear de Estados Unidos: no es una empresa que “genere” energía, sino una que habilita la infraestructura crítica sin la cual la nueva ola nuclear no despega. Esta acción combina señales técnicas sólidas con vientos estructurales de fondo: el salto en demanda eléctrica impulsado por inteligencia artificial, la reindustrialización y el giro de seguridad nacional hacia cadenas de suministro domésticas. En ese marco, LEU se convierte en una pequeña capitalización con relevancia estratégica desproporcionada: una pieza clave en el tablero energético y geopolítico.

El argumento central es de posición dominante. Centrus es el único actor estadounidense de propiedad nacional con capacidad relevante en uranio de bajo enriquecimiento de alto ensayo (High-Assay Low-Enriched Uranium, HALEU), un insumo crítico para reactores de nueva generación. Eso la coloca como proveedor natural tanto para el Departamento de Energía como para desarrolladores privados, justo cuando el país intenta reducir vulnerabilidades frente a China y Rusia en combustible nuclear. En términos prácticos, incluso proyectos “de moda” en el ecosistema nuclear terminan dependiendo del cuello de botella que Centrus controla: el enriquecimiento y la disponibilidad de este combustible específico.

La tesis también está respaldada por factores de mercado y visibilidad financiera. Un retroceso reciente de 16% no cambia el caso de largo plazo, especialmente si se considera la combinación de flujo institucional optimista en opciones, momentum y sentimiento de analistas que el sistema de Prospero AI refleja con calificaciones elevadas. A nivel fundamental, destacan tres columnas: la exclusividad operativa en HALEU, la canalización federal de apoyo (miles de millones asignados para producción doméstica de uranio) y un backlog de aproximadamente 3.9 mil millones de dólares a lo largo de una década. A esto se suma un contexto de precios del uranio más favorable, que mejora la economía de los proyectos nucleares y refuerza el rol de Centrus como infraestructura de suministro.

Catalizadores (corto, mediano y largo plazo): a corto plazo, el movimiento puede venir de anuncios de contratos, asignación de recursos federales, intensificación del debate de seguridad energética y cualquier señal de participación directa del gobierno (el “trade político” suele comprimir tiempos y multiplicar narrativa). A mediano plazo, el catalizador clave es la expansión efectiva de capacidad de enriquecimiento y la conversión del backlog en flujo de ingresos recurrente, junto con acuerdos de suministro con desarrolladores privados. A largo plazo, el disparador estructural es la normalización de una “economía nuclear” impulsada por centros de datos y defensa: si la demanda eléctrica sigue creciendo y la rivalidad tecnológica se endurece, HALEU pasa de ser un nicho a una prioridad nacional, consolidando a LEU como un activo estratégico difícil de replicar. (Diversas Fuentes)

*Ningún valor bursátil o digital, en ninguna de las empresas o criptomonedas mencionadas, forma parte de una recomendación financiera y se realiza únicamente con fines informativos.

LAS MÁS IMPORTANTES DE HOY

1. POLÍTICA INTERNACIONAL

El mundo entró en una dinámica de “speed-dating” geopolítico entre potencias medias: ante un Estados Unidos cada vez más transaccional y dispuesto a usar su economía como arma —alineándose con autócratas cuando le conviene y relegando aliados cuando estorban—, países como Alemania, Australia, Vietnam o México están concluyendo que no pueden depender de una sola relación y deben diversificar rápido para no quedar atrapados cuando se redibujen esferas de influencia. La idea que circula en Davos es brutalmente simple: si no estás en la mesa, estás en el menú; por eso veremos más coordinación entre potencias medias, menos sermones occidentales al Sur Global y más pragmatismo comercial, incluyendo mayor acercamiento a China sin romper del todo con Washington. La lección estratégica es que la confiabilidad de Estados Unidos ya no se da por sentada: quien no construya capacidades propias y alianzas múltiples corre el riesgo de volverse irrelevante en el nuevo orden. (BBG)

Volodímir Zelenski afirmó que Ucrania, Rusia y Estados Unidos celebrarán conversaciones trilaterales este viernes en Emiratos Árabes Unidos. El presidente ucraniano señaló que la agenda estará centrada “por completo en el territorio”. Rusia busca el control total de la región de Donetsk, en el este de Ucrania, una exigencia que Zelenski rechaza. También describió su reunión con Donald Trump en Davos como “productiva” y dijo que hubo avances en materia de defensas aéreas. (TE)

Estados Unidos presentó planes para una “Nueva Gaza”. El esquema contempla invertir alrededor de 30 mil millones de dólares en la construcción de rascacielos, complejos industriales y centros de datos. El anuncio se realizó durante la ceremonia de firma del “Consejo de Paz” de Donald Trump, que busca supervisar el alto el fuego y la reconstrucción de posguerra. Más de 20 países —entre ellos Arabia Saudita, Hungría y Argentina— se sumaron a la iniciativa, mientras que los principales líderes de Europa Occidental estuvieron notablemente ausentes. (TE)

El canciller Friedrich Merz busca profundizar los vínculos de Alemania con Italia, en un contexto de crecientes divergencias con el presidente francés Emmanuel Macron sobre temas como la política comercial europea y cómo gestionar la relación con Donald Trump. El líder conservador Merz y ministros clave de su coalición con los socialdemócratas están hoy en Roma para reunirse con la primera ministra Giorgia Meloni, con la intención de explorar fórmulas para impulsar el crecimiento económico y la competitividad de Europa. (BBG)

La Asamblea Nacional de Venezuela aprobó en primera instancia una reforma para abrir el sector petrolero a empresas nacionales y extranjeras: si supera una segunda votación, las firmas privadas podrían operar campos por cuenta propia y quedarse con las utilidades de exportación, pagando regalías al Estado. El giro busca revertir dos décadas de control estatal y atraer capital para recuperar producción, pero la gran incógnita es si las grandes petroleras estarán dispuestas a volver a invertir con fuerza en un mercado que aún carga riesgos políticos y regulatorios. (TE)

Japón intenta reactivar Kashiwazaki-Kariwa, la planta nuclear más grande del mundo, como pieza central para recuperar soberanía energética tras años de dependencia de combustibles fósiles importados. Pero el regreso está resultando más complejo de lo previsto: el reactor 6 fue encendido y apenas duró cinco horas antes de apagarse por una alarma de falla, una señal de que reiniciar infraestructura nuclear de esta escala no es un “switch” inmediato, sino un proceso técnico, regulatorio y reputacional de alta fricción. El trasfondo es estratégico: en un Asia cada vez más tensa y con rutas marítimas potencialmente vulnerables, Japón necesita energía limpia, continua y doméstica para sostener su industria y su seguridad nacional; por eso, cada tropiezo en la reactivación nuclear no solo es un problema operativo, sino un recordatorio de que la competencia regional —con China como variable dominante— también se juega en kilovatios confiables. (Diversas fuentes)

En Davos quedó claro que, para Donald Trump, la relación con otros países no depende de si lo confrontan o guardan silencio: su lógica es de presión permanente, y el costo de ceder sin estrategia es terminar degradado de todos modos. Mientras líderes como Mark Carney tomaron la tribuna para defender intereses nacionales y construir margen de maniobra —bajo la premisa de que “si no estás en la mesa, estás en el menú”—, México optó por una postura discreta que busca evitar fricciones inmediatas, pero que corre el riesgo de debilitar su posición negociadora a mediano plazo. La lección que deja este episodio es incómoda pero útil: en un orden más transaccional, la última línea de defensa de un Estado no es la retórica, sino la capacidad de sostener dignidad, narrativa y decisiones concretas sin caer en sumisión. (FIN)

Donald Trump presentó una demanda contra JPMorgan Chase y su director ejecutivo, Jamie Dimon. El presidente acusa al banco de haber cortado relaciones con él por motivos políticos y exige al menos 5 mil millones de dólares en compensación. JPMorgan respondió que solo cierra cuentas para gestionar riesgos legales y regulatorios. La acción se suma a la campaña más amplia de Trump contra lo que describe como “debanking” con motivación política. (TE)

El mundo entró en una dinámica de “speed-dating” geopolítico entre potencias medias: ante un Estados Unidos cada vez más transaccional y dispuesto a usar su economía como arma —alineándose con autócratas cuando le conviene y relegando aliados cuando estorban—, países como Alemania, Australia, Vietnam o México están concluyendo que no pueden depender de una sola relación y deben diversificar rápido para no quedar atrapados cuando se redibujen esferas de influencia. La idea que circula en Davos es brutalmente simple: si no estás en la mesa, estás en el menú; por eso veremos más coordinación entre potencias medias, menos sermones occidentales al Sur Global y más pragmatismo comercial, incluyendo mayor acercamiento a China sin romper del todo con Washington. La lección estratégica es que la confiabilidad de Estados Unidos ya no se da por sentada: quien no construya capacidades propias y alianzas múltiples corre el riesgo de volverse irrelevante en el nuevo orden. (BBG)

Inteligencia News Sensei:

Trump busca imponer un orden mundial abiertamente transaccional: una política exterior de grandes potencias —Estados Unidos, China y Rusia— asistidas por actores regionales clave que operan como extensiones de sus esferas de influencia. En esa visión, el multilateralismo deja de ser un marco de estabilidad y se convierte en estorbo; la diplomacia deja de ser construcción de alianzas y se vuelve una negociación de fuerza pura, donde la cooperación es secundaria frente a la utilidad inmediata y donde los acuerdos son episodios de sometimiento, castigo o recompensa.

El costo estratégico es profundo: al reducir la seguridad de sus aliados a una ficha negociable, Washington erosiona la credibilidad del sistema internacional que construyó tras la Segunda Guerra Mundial y acelera el endurecimiento de un mundo más fragmentado, más inseguro y más competitivo. A la par, el trumpismo no solo debilita el liderazgo externo, sino que tensiona instituciones internas, abriendo grietas que históricamente preceden el declive de las potencias; el riesgo no es solo perder influencia, sino provocar la implosión del orden que durante décadas contuvo conflictos mayores y sostuvo la primacía estadounidense.

El costo estratégico es profundo: al reducir la seguridad de sus aliados a una ficha negociable, Washington erosiona la credibilidad del sistema internacional que construyó tras la Segunda Guerra Mundial y acelera el endurecimiento de un mundo más fragmentado, más inseguro y más competitivo. A la par, el trumpismo no solo debilita el liderazgo externo, sino que tensiona instituciones internas, abriendo grietas que históricamente preceden el declive de las potencias; el riesgo no es solo perder influencia, sino provocar la implosión del orden que durante décadas contuvo conflictos mayores y sostuvo la primacía estadounidense.

Volodímir Zelenski afirmó que Ucrania, Rusia y Estados Unidos celebrarán conversaciones trilaterales este viernes en Emiratos Árabes Unidos. El presidente ucraniano señaló que la agenda estará centrada “por completo en el territorio”. Rusia busca el control total de la región de Donetsk, en el este de Ucrania, una exigencia que Zelenski rechaza. También describió su reunión con Donald Trump en Davos como “productiva” y dijo que hubo avances en materia de defensas aéreas. (TE)

Estados Unidos presentó planes para una “Nueva Gaza”. El esquema contempla invertir alrededor de 30 mil millones de dólares en la construcción de rascacielos, complejos industriales y centros de datos. El anuncio se realizó durante la ceremonia de firma del “Consejo de Paz” de Donald Trump, que busca supervisar el alto el fuego y la reconstrucción de posguerra. Más de 20 países —entre ellos Arabia Saudita, Hungría y Argentina— se sumaron a la iniciativa, mientras que los principales líderes de Europa Occidental estuvieron notablemente ausentes. (TE)

El canciller Friedrich Merz busca profundizar los vínculos de Alemania con Italia, en un contexto de crecientes divergencias con el presidente francés Emmanuel Macron sobre temas como la política comercial europea y cómo gestionar la relación con Donald Trump. El líder conservador Merz y ministros clave de su coalición con los socialdemócratas están hoy en Roma para reunirse con la primera ministra Giorgia Meloni, con la intención de explorar fórmulas para impulsar el crecimiento económico y la competitividad de Europa. (BBG)

La Asamblea Nacional de Venezuela aprobó en primera instancia una reforma para abrir el sector petrolero a empresas nacionales y extranjeras: si supera una segunda votación, las firmas privadas podrían operar campos por cuenta propia y quedarse con las utilidades de exportación, pagando regalías al Estado. El giro busca revertir dos décadas de control estatal y atraer capital para recuperar producción, pero la gran incógnita es si las grandes petroleras estarán dispuestas a volver a invertir con fuerza en un mercado que aún carga riesgos políticos y regulatorios. (TE)

Japón intenta reactivar Kashiwazaki-Kariwa, la planta nuclear más grande del mundo, como pieza central para recuperar soberanía energética tras años de dependencia de combustibles fósiles importados. Pero el regreso está resultando más complejo de lo previsto: el reactor 6 fue encendido y apenas duró cinco horas antes de apagarse por una alarma de falla, una señal de que reiniciar infraestructura nuclear de esta escala no es un “switch” inmediato, sino un proceso técnico, regulatorio y reputacional de alta fricción. El trasfondo es estratégico: en un Asia cada vez más tensa y con rutas marítimas potencialmente vulnerables, Japón necesita energía limpia, continua y doméstica para sostener su industria y su seguridad nacional; por eso, cada tropiezo en la reactivación nuclear no solo es un problema operativo, sino un recordatorio de que la competencia regional —con China como variable dominante— también se juega en kilovatios confiables. (Diversas fuentes)

En Davos quedó claro que, para Donald Trump, la relación con otros países no depende de si lo confrontan o guardan silencio: su lógica es de presión permanente, y el costo de ceder sin estrategia es terminar degradado de todos modos. Mientras líderes como Mark Carney tomaron la tribuna para defender intereses nacionales y construir margen de maniobra —bajo la premisa de que “si no estás en la mesa, estás en el menú”—, México optó por una postura discreta que busca evitar fricciones inmediatas, pero que corre el riesgo de debilitar su posición negociadora a mediano plazo. La lección que deja este episodio es incómoda pero útil: en un orden más transaccional, la última línea de defensa de un Estado no es la retórica, sino la capacidad de sostener dignidad, narrativa y decisiones concretas sin caer en sumisión. (FIN)

Donald Trump presentó una demanda contra JPMorgan Chase y su director ejecutivo, Jamie Dimon. El presidente acusa al banco de haber cortado relaciones con él por motivos políticos y exige al menos 5 mil millones de dólares en compensación. JPMorgan respondió que solo cierra cuentas para gestionar riesgos legales y regulatorios. La acción se suma a la campaña más amplia de Trump contra lo que describe como “debanking” con motivación política. (TE)

2. ECONOMÍA INTERNACIONAL

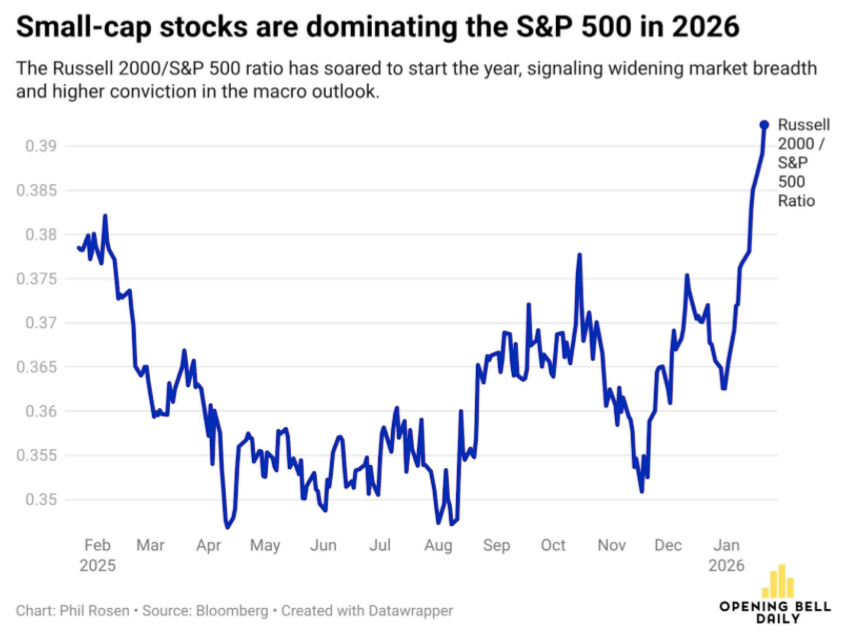

El repunte de las small caps está desarmando la narrativa de recesión en Estados Unidos. En las primeras tres semanas de 2026, el Russell 2000 sube 8.2% y supera con amplitud a los grandes índices, reflejando una rotación fuera de las mega tecnológicas hacia compañías más domésticas y sensibles a tasas de interés. El dato más potente: el Russell 2000 ha superado al S&P 500 durante 15 sesiones consecutivas, su racha más larga en tres décadas, una señal de que el mercado está reprecificando hacia un escenario de crecimiento más durable.

La lectura macro es clara: el apetito por riesgo está regresando y los inversionistas están dejando posiciones defensivas para buscar rendimiento en sectores cíclicos. Como termómetro de la economía real —con empresas pequeñas, bancos regionales e industriales medianos que dependen de la demanda interna y sufren rápido los cambios en financiamiento—, el liderazgo del Russell 2000 suele asociarse con una ampliación saludable del mercado, más que con euforia tardía. Si además la Reserva Federal recorta tasas al menos una vez más en los próximos meses, el impulso podría extenderse: menos miedo a recesión, más confianza en actividad económica y una “fiesta” de small caps y mid caps que apenas empieza. (OBD)

BCA Research (una firma global de análisis macroeconómico y geopolítico que asesora a inversionistas institucionales) enumeró cinco “cisnes negros” —eventos de baja probabilidad pero alto impacto— que podrían descarrilar a los mercados en 2026, en un entorno donde la estabilidad se ha vuelto frágil. El primero es un shock petrolero: si Irán entra en una crisis que interrumpa su producción o exportaciones, el precio del crudo podría dispararse, reactivar la inflación y empujar a la economía global hacia recesión. El segundo y el tercero giran en torno a China: por un lado, un salto tecnológico que provoque una corrección bursátil global; por otro, una escalada militar alrededor de Taiwán. Aquí entra el “episodio DeepSeek”: el año pasado, la aparición de un modelo chino de inteligencia artificial más barato y eficiente de lo esperado sacudió al mercado porque puso en duda la ventaja tecnológica de Estados Unidos y la lógica de valuaciones de las empresas más expuestas a la narrativa de inteligencia artificial.

Los otros dos riesgos están en Europa y en la arquitectura de seguridad global: una confrontación directa entre Rusia y la Organización del Tratado del Atlántico Norte, y un escenario donde la alianza se debilite o pierda credibilidad si Estados Unidos no respalda a un aliado en caso de agresión. En conjunto, estos choques no solo moverían precios: podrían cambiar el “régimen” del mercado, afectando energía, inflación, comercio, defensa y costo de capital al mismo tiempo. Y hay un sexto cisne negro que no suele enunciarse con suficiente claridad, pero cada vez pesa más: que China no solo compita en modelos, sino que supere a Estados Unidos en capacidad de generación eléctrica disponible para centros de datos y entrenamiento de inteligencia artificial, convirtiendo la energía en la ventaja estratégica decisiva; en una carrera donde el cómputo depende de kilovatios, quien tenga electricidad abundante, barata y constante puede terminar dictando el ritmo del futuro. (Diversas fuentes)

Los chatbots de inteligencia artificial se están convirtiendo en cabinas de confesión digitales: hoy redactan un currículum y mañana ya concentran en el mismo hilo tus síntomas, gastos, documentos y secretos, creando una falsa sensación de privacidad porque “hablan” como personas, aunque tus datos se comporten como datos: copiables, transferibles y potencialmente explotables. Para el mundo de la ciberseguridad esto no es un boom de productividad, sino un boom de exposición con mejor experiencia de usuario: si compartes información sensible —como estados de cuenta o documentos fiscales— abres la puerta a fraudes de identidad, estafas crediticias y phishing hiperpersonalizado. No sorprende que las empresas estén frenando despliegues: una encuesta de AvePoint reporta que más de 75% de líderes ya marcan brechas vinculadas a inteligencia artificial y 85.7% está ralentizando implementaciones por preocupaciones de seguridad y calidad de datos; mientras tanto, los consumidores corren un experimento distinto, emocional y de confianza, con estudios que sugieren que una parte relevante ya usa chatbots como terapeuta y comparte secretos personales. La regla práctica es simple: trata cualquier herramienta pública de inteligencia artificial como un espacio semi-público, evita nombres reales, cifras, credenciales e identificadores, y canaliza lo delicado por sistemas controlados—porque si tu chatbot se siente como diario íntimo, también puede convertirse en materia prima para un defraudador. (Quartz)

ByteDance cerró un acuerdo que permitirá que TikTok siga operando en Estados Unidos. La firma china tomará una participación minoritaria en una nueva empresa conjunta que administrará las operaciones estadounidenses de la aplicación, bajo control de aliados de Donald Trump, y que supervisará el reentrenamiento del algoritmo con datos de usuarios estadounidenses. Aun con estos candados para reducir el riesgo de manipulación extranjera, la plataforma sigue representando un riesgo. (TE)

México cerró 2025 mejor de lo previsto: el consumo privado sorprendió al alza al final del año (4.9% anual en diciembre) y la actividad económica repuntó, abriendo la puerta a revisar el crecimiento anual por encima del consenso previo y más cerca de un rango de 0.5% a 0.7%. Sin embargo, incluso con ese “rebote”, el desempeño sigue siendo históricamente bajo y confirma el patrón de arranques débiles; el verdadero parteaguas será 2026, cuando el país necesitará cambiar el motor de consumo y gasto público hacia inversión productiva. El problema es que ese giro llega con poco margen fiscal: el déficit del sector público cerró 2024 en 5.7% del PIB (Requerimientos Financieros del Sector Público), uno de los niveles más altos en décadas, lo que obliga a construir una ruta creíble de finanzas públicas y, sobre todo, a dar señales de certidumbre regulatoria y respeto a contratos para que el capital privado asuma el papel que se requiere para elevar el crecimiento. (Diversas fuentes)

El repunte de las small caps está desarmando la narrativa de recesión en Estados Unidos. En las primeras tres semanas de 2026, el Russell 2000 sube 8.2% y supera con amplitud a los grandes índices, reflejando una rotación fuera de las mega tecnológicas hacia compañías más domésticas y sensibles a tasas de interés. El dato más potente: el Russell 2000 ha superado al S&P 500 durante 15 sesiones consecutivas, su racha más larga en tres décadas, una señal de que el mercado está reprecificando hacia un escenario de crecimiento más durable.

La lectura macro es clara: el apetito por riesgo está regresando y los inversionistas están dejando posiciones defensivas para buscar rendimiento en sectores cíclicos. Como termómetro de la economía real —con empresas pequeñas, bancos regionales e industriales medianos que dependen de la demanda interna y sufren rápido los cambios en financiamiento—, el liderazgo del Russell 2000 suele asociarse con una ampliación saludable del mercado, más que con euforia tardía. Si además la Reserva Federal recorta tasas al menos una vez más en los próximos meses, el impulso podría extenderse: menos miedo a recesión, más confianza en actividad económica y una “fiesta” de small caps y mid caps que apenas empieza. (OBD)

Inteligencia News Sensei:

La señal más clara de este mercado es la velocidad con la que se “compra la caída”: después de sesiones con pérdidas de 2% o más, el S&P 500 ha tendido a rebotar al día siguiente en los últimos episodios recientes. No es solo reflejo de optimismo; es una dinámica de posicionamiento donde instituciones y también inversionistas minoristas entran con rapidez cada vez que aparece volatilidad, convirtiendo los retrocesos en ventanas de oportunidad y elevando el costo de quedarse fuera.

El riesgo es que esta lógica se vuelva excesiva. Si el mercado asume que toda corrección será absorbida de inmediato, crece la complacencia y se reduce la prudencia ante shocks reales, especialmente los de origen político. La idea de que anuncios que asustan al mercado pueden revertirse rápido funciona como colchón psicológico, pero también puede empujar a que las apuestas se apalanquen demasiado y a que, eventualmente, una caída deje de ser “comprable” y se convierta en ajuste. Hoy comprar la caída funciona; el peligro es creer que funcionará siempre.

El riesgo es que esta lógica se vuelva excesiva. Si el mercado asume que toda corrección será absorbida de inmediato, crece la complacencia y se reduce la prudencia ante shocks reales, especialmente los de origen político. La idea de que anuncios que asustan al mercado pueden revertirse rápido funciona como colchón psicológico, pero también puede empujar a que las apuestas se apalanquen demasiado y a que, eventualmente, una caída deje de ser “comprable” y se convierta en ajuste. Hoy comprar la caída funciona; el peligro es creer que funcionará siempre.

BCA Research (una firma global de análisis macroeconómico y geopolítico que asesora a inversionistas institucionales) enumeró cinco “cisnes negros” —eventos de baja probabilidad pero alto impacto— que podrían descarrilar a los mercados en 2026, en un entorno donde la estabilidad se ha vuelto frágil. El primero es un shock petrolero: si Irán entra en una crisis que interrumpa su producción o exportaciones, el precio del crudo podría dispararse, reactivar la inflación y empujar a la economía global hacia recesión. El segundo y el tercero giran en torno a China: por un lado, un salto tecnológico que provoque una corrección bursátil global; por otro, una escalada militar alrededor de Taiwán. Aquí entra el “episodio DeepSeek”: el año pasado, la aparición de un modelo chino de inteligencia artificial más barato y eficiente de lo esperado sacudió al mercado porque puso en duda la ventaja tecnológica de Estados Unidos y la lógica de valuaciones de las empresas más expuestas a la narrativa de inteligencia artificial.

Los otros dos riesgos están en Europa y en la arquitectura de seguridad global: una confrontación directa entre Rusia y la Organización del Tratado del Atlántico Norte, y un escenario donde la alianza se debilite o pierda credibilidad si Estados Unidos no respalda a un aliado en caso de agresión. En conjunto, estos choques no solo moverían precios: podrían cambiar el “régimen” del mercado, afectando energía, inflación, comercio, defensa y costo de capital al mismo tiempo. Y hay un sexto cisne negro que no suele enunciarse con suficiente claridad, pero cada vez pesa más: que China no solo compita en modelos, sino que supere a Estados Unidos en capacidad de generación eléctrica disponible para centros de datos y entrenamiento de inteligencia artificial, convirtiendo la energía en la ventaja estratégica decisiva; en una carrera donde el cómputo depende de kilovatios, quien tenga electricidad abundante, barata y constante puede terminar dictando el ritmo del futuro. (Diversas fuentes)

Los chatbots de inteligencia artificial se están convirtiendo en cabinas de confesión digitales: hoy redactan un currículum y mañana ya concentran en el mismo hilo tus síntomas, gastos, documentos y secretos, creando una falsa sensación de privacidad porque “hablan” como personas, aunque tus datos se comporten como datos: copiables, transferibles y potencialmente explotables. Para el mundo de la ciberseguridad esto no es un boom de productividad, sino un boom de exposición con mejor experiencia de usuario: si compartes información sensible —como estados de cuenta o documentos fiscales— abres la puerta a fraudes de identidad, estafas crediticias y phishing hiperpersonalizado. No sorprende que las empresas estén frenando despliegues: una encuesta de AvePoint reporta que más de 75% de líderes ya marcan brechas vinculadas a inteligencia artificial y 85.7% está ralentizando implementaciones por preocupaciones de seguridad y calidad de datos; mientras tanto, los consumidores corren un experimento distinto, emocional y de confianza, con estudios que sugieren que una parte relevante ya usa chatbots como terapeuta y comparte secretos personales. La regla práctica es simple: trata cualquier herramienta pública de inteligencia artificial como un espacio semi-público, evita nombres reales, cifras, credenciales e identificadores, y canaliza lo delicado por sistemas controlados—porque si tu chatbot se siente como diario íntimo, también puede convertirse en materia prima para un defraudador. (Quartz)

ByteDance cerró un acuerdo que permitirá que TikTok siga operando en Estados Unidos. La firma china tomará una participación minoritaria en una nueva empresa conjunta que administrará las operaciones estadounidenses de la aplicación, bajo control de aliados de Donald Trump, y que supervisará el reentrenamiento del algoritmo con datos de usuarios estadounidenses. Aun con estos candados para reducir el riesgo de manipulación extranjera, la plataforma sigue representando un riesgo. (TE)

México cerró 2025 mejor de lo previsto: el consumo privado sorprendió al alza al final del año (4.9% anual en diciembre) y la actividad económica repuntó, abriendo la puerta a revisar el crecimiento anual por encima del consenso previo y más cerca de un rango de 0.5% a 0.7%. Sin embargo, incluso con ese “rebote”, el desempeño sigue siendo históricamente bajo y confirma el patrón de arranques débiles; el verdadero parteaguas será 2026, cuando el país necesitará cambiar el motor de consumo y gasto público hacia inversión productiva. El problema es que ese giro llega con poco margen fiscal: el déficit del sector público cerró 2024 en 5.7% del PIB (Requerimientos Financieros del Sector Público), uno de los niveles más altos en décadas, lo que obliga a construir una ruta creíble de finanzas públicas y, sobre todo, a dar señales de certidumbre regulatoria y respeto a contratos para que el capital privado asuma el papel que se requiere para elevar el crecimiento. (Diversas fuentes)

3. INNOVACIÓN, TECNOLOGÍA Y CAMBIO CLIMÁTICO

Estados Unidos y China ya compiten por el recurso que realmente definirá el liderazgo en inteligencia artificial: electricidad limpia, continua y barata. La carrera tiene una cara simbólica —el programa Artemisa, que busca establecer una base lunar sostenida por microreactores—, pero su significado es terrenal: quien domine la energía capaz de alimentar cómputo a escala controlará el “interruptor” del próximo ciclo tecnológico. En los próximos años, esta lógica convertirá la infraestructura energética en un activo geopolítico: no será suficiente tener los mejores modelos, sino garantizar la potencia eléctrica para entrenarlos, operarlos y escalarlos sin fricción social, regulatoria o de red.

La batalla decisiva ocurre en la Tierra, donde los centros de datos están tensando redes eléctricas, permisos, transmisión, agua y capacidad de suministro. Por eso la energía nuclear regresa como infraestructura crítica: reactivar reactores, asegurar contratos de largo plazo con gigantes tecnológicos y blindar suministro para servidores se vuelve estrategia nacional. Hoy Estados Unidos aún genera más electricidad nuclear que China, pero Beijing avanza con velocidad industrial en construcción de reactores, transmisión masiva y expansión energética de bajo costo; si esa tendencia se mantiene, el país que no logre producir suficiente energía confiable quedará atrás en la nueva guerra fría tecnológica, sin importar cuán sofisticadas sean sus ambiciones en inteligencia artificial. (Letras Libres, Eduardo Turrent)

El sueño de Nikola Tesla de una energía limpia, inagotable y accesible para todos empieza a salir del terreno de la fantasía: la fusión nuclear (unir átomos ligeros para liberar energía, como en el Sol) avanza con empresas que buscan volverla comercial en la próxima década —incluso con acuerdos de compra anticipada como el de Microsoft con Helion Energy—, mientras otras rutas complementarias apuntan al mismo destino de abundancia energética, desde captar energía solar en el espacio y transmitirla a la Tierra hasta megaproyectos europeos de integración renovable, todo potenciado por el salto en almacenamiento con baterías de estado sólido. A diferencia de la energía nuclear “tradicional”, que hoy funciona con fisión (romper átomos pesados como el uranio para generar calor y electricidad) y ya está ampliamente desplegada pero con residuos radiactivos y fricción regulatoria, la fusión —si logra escalar— podría ofrecer electricidad más abundante y con residuos mucho menos problemáticos, redefiniendo costos industriales, competitividad nacional y el ritmo de la transición energética. (Diversas fuentes)

Estados Unidos y China ya compiten por el recurso que realmente definirá el liderazgo en inteligencia artificial: electricidad limpia, continua y barata. La carrera tiene una cara simbólica —el programa Artemisa, que busca establecer una base lunar sostenida por microreactores—, pero su significado es terrenal: quien domine la energía capaz de alimentar cómputo a escala controlará el “interruptor” del próximo ciclo tecnológico. En los próximos años, esta lógica convertirá la infraestructura energética en un activo geopolítico: no será suficiente tener los mejores modelos, sino garantizar la potencia eléctrica para entrenarlos, operarlos y escalarlos sin fricción social, regulatoria o de red.

La batalla decisiva ocurre en la Tierra, donde los centros de datos están tensando redes eléctricas, permisos, transmisión, agua y capacidad de suministro. Por eso la energía nuclear regresa como infraestructura crítica: reactivar reactores, asegurar contratos de largo plazo con gigantes tecnológicos y blindar suministro para servidores se vuelve estrategia nacional. Hoy Estados Unidos aún genera más electricidad nuclear que China, pero Beijing avanza con velocidad industrial en construcción de reactores, transmisión masiva y expansión energética de bajo costo; si esa tendencia se mantiene, el país que no logre producir suficiente energía confiable quedará atrás en la nueva guerra fría tecnológica, sin importar cuán sofisticadas sean sus ambiciones en inteligencia artificial. (Letras Libres, Eduardo Turrent)

Inteligencia News Sensei:

Los acuerdos entre Microsoft, Meta, Apple y Google están convirtiendo a las eléctricas en “infraestructura estratégica” de la era de la inteligencia artificial, y eso reconfigura el mapa de ganadores corporativos. Constellation Energy (CEG) es el caso más claro: si el reinicio de Three Mile Island avanza sin tropiezos regulatorios, el mercado tenderá a tratar a CEG como un proveedor de potencia base “con contrato” para centros de datos, con flujos más previsibles y poder de fijación de precio en el momento exacto en que la demanda se vuelve inelástica. Dominion Energy (D) juega un rol igual de valioso: su exposición al corredor de Virginia le permite monetizar el crecimiento del mayor clúster de centros de datos del planeta vía ampliaciones de red y acuerdos de interconexión, lo que puede traducirse en crecimiento estable pero políticamente sensible por tarifas y permisos. Southern Company (SO), con nueva capacidad nuclear, queda posicionada como beneficiaria de una narrativa de “electricidad 24/7” para Meta: el catalizador no será solo generar energía, sino demostrar ejecución impecable y disciplina de costos en un activo que el mercado premia cuando hay escasez. Duke Energy (DUK) y Entergy (ETR) apuntan al mismo corazón del trade: DUK con un portafolio híbrido (átomo + renovables) que encaja con la demanda corporativa de firmeza y descarbonización, y ETR con Louisiana como apuesta de alto voltaje a un “campus” de inteligencia artificial que puede disparar inversiones multianuales en generación y transmisión. La lectura predictiva: si los gigantes tecnológicos siguen firmando contratos de largo plazo, estas empresas pasarán de ser “utilities defensivas” a plataformas de crecimiento regulado, y el mercado seguirá asignando múltiplos superiores a las que aseguren electricidad continua, limpia y entregable.

El segundo acto de esta historia se jugará menos en anuncios y más en restricciones: permisos, transformadores, líneas de transmisión, agua de enfriamiento y la capacidad real de conectar megavatios nuevos a tiempo. En ese tablero, Estados Unidos tiene ventaja inmediata por su flota nuclear existente y por un mercado de capitales capaz de financiar rápido; pero China trae el arma de la velocidad industrial y la planificación de décadas, lo que eleva el riesgo de que el liderazgo estadounidense sea “táctico” mientras el chino se vuelve “estructural”. Para las empresas mencionadas, el escenario central hacia 2026–2028 es una nueva ola de contratos tipo “toma o paga” y un endurecimiento de la negociación: quien controle nodos críticos de red y potencia firme capturará rentas crecientes. El escenario de riesgo es político: presión social por tarifas, fricción por permisos y retrasos en infraestructura, que pueden aplanar retornos regulados y congelar proyectos justo cuando la demanda de centros de datos acelera.

El segundo acto de esta historia se jugará menos en anuncios y más en restricciones: permisos, transformadores, líneas de transmisión, agua de enfriamiento y la capacidad real de conectar megavatios nuevos a tiempo. En ese tablero, Estados Unidos tiene ventaja inmediata por su flota nuclear existente y por un mercado de capitales capaz de financiar rápido; pero China trae el arma de la velocidad industrial y la planificación de décadas, lo que eleva el riesgo de que el liderazgo estadounidense sea “táctico” mientras el chino se vuelve “estructural”. Para las empresas mencionadas, el escenario central hacia 2026–2028 es una nueva ola de contratos tipo “toma o paga” y un endurecimiento de la negociación: quien controle nodos críticos de red y potencia firme capturará rentas crecientes. El escenario de riesgo es político: presión social por tarifas, fricción por permisos y retrasos en infraestructura, que pueden aplanar retornos regulados y congelar proyectos justo cuando la demanda de centros de datos acelera.

El sueño de Nikola Tesla de una energía limpia, inagotable y accesible para todos empieza a salir del terreno de la fantasía: la fusión nuclear (unir átomos ligeros para liberar energía, como en el Sol) avanza con empresas que buscan volverla comercial en la próxima década —incluso con acuerdos de compra anticipada como el de Microsoft con Helion Energy—, mientras otras rutas complementarias apuntan al mismo destino de abundancia energética, desde captar energía solar en el espacio y transmitirla a la Tierra hasta megaproyectos europeos de integración renovable, todo potenciado por el salto en almacenamiento con baterías de estado sólido. A diferencia de la energía nuclear “tradicional”, que hoy funciona con fisión (romper átomos pesados como el uranio para generar calor y electricidad) y ya está ampliamente desplegada pero con residuos radiactivos y fricción regulatoria, la fusión —si logra escalar— podría ofrecer electricidad más abundante y con residuos mucho menos problemáticos, redefiniendo costos industriales, competitividad nacional y el ritmo de la transición energética. (Diversas fuentes)

Intel

La compañía registró una pérdida en el cuarto trimestre y proyecta mayores dificultades para el primer trimestre de 2026, debido a que la escasez de suministros y los problemas en el rendimiento de fabricación limitaron los envíos. (WSJ)

Capital One

Incumplió las estimaciones de ganancias del cuarto trimestre debido al incremento en las provisiones por pérdidas crediticias y gastos operativos; no obstante, superó las expectativas en ingresos y anunció la adquisición de la fintech Brex por un valor de $5.2 mil millones de dólares. (CNBC)

Procter & Gamble

Superó las estimaciones de ganancias del cuarto trimestre, pero no alcanzó los objetivos de ingresos y recortó su perspectiva para el año fiscal ante la débil demanda en las categorías de rastrillos y pañales. (CNBC)

GE Aerospace

Superó las expectativas de ganancias e ingresos en el cuarto trimestre, con un aumento del 74% en los pedidos gracias a la resiliencia del sector de viajes aéreos, aunque emitió una perspectiva para el año fiscal por debajo de lo esperado. (BBG)

Esta semana:

Hoy: Booz Allen Hamilton.

- La defraudadora de FTX (plataforma de intercambio de criptomonedas en quiebra), Caroline Ellison, fue puesta en libertad tras cumplir su custodia federal.(FT)

- Los inversionistas retiraron más de $700 millones de los Exchange-Traded Funds, en Estados Unidos.(BBG)

- Bitwise (gestora de activos de criptomonedas) y Proficio Capital Partners (firma de gestión de patrimonio multifamiliar) lanzaron un Exchange-Traded Funds para enfocarse en alternativas a las divisas.(BBG)

- Las stablecoins (criptomonedas vinculadas al valor de un activo estable) podrían ejercer presión competitiva sobre los marcos monetarios.(FT)

- Paramount Skydance (conglomerado de medios y entretenimiento) extendió su oferta de adquisición de $108,000 millones por Warner Bros. Discovery hasta el 20 de febrero e instó a los inversionistas a votar en contra de una propuesta de venta de $83,000 millones a Netflix.

- ByteDance (empresa matriz de TikTok), propietaria de TikTok, finalizó un acuerdo de $14,000 millones para establecer una JV (Joint Venture, empresa conjunta) propiedad de Oracle, la firma de Private Equity Silver Lake, MGX (fondo de inversión tecnológica de Abu Dabi) y otros inversionistas globales que asegurará los datos de TikTok en Estados Unidos para evitar una prohibición; ByteDance mantendrá una participación del 20%.

- El fondo de inversión activista Elliott aumentó su participación en Toyota Industries (fabricante de maquinaria y componentes automotrices), que cotiza con una valoración de $36,000 millones, al 6.7% mientras presiona por una oferta mejorada en la propuesta de exclusión de bolsa de Toyota.

- Un consorcio liderado por la francesa Bouygues Telecom inició el proceso de due diligence sobre la unidad francesa del grupo de telecomunicaciones Altice, evaluando una oferta de $23,400 millones después de que una oferta anterior fuera rechazada en octubre.

- Beazley (aseguradora especializada en ciberriesgos), que cotiza en el Reino Unido con una valoración de $9,000 millones, rechazó una quinta oferta de adquisición de la suiza Zurich Insurance que valoraba a la firma en $10,300 millones.

- El gigante mundial de alimentos Nestlé busca ofertas de primera ronda para la venta de una participación en su negocio de agua de $5,900 millones, con PAI Partners (firma de Private Equity francesa), Blackstone, KKR (firma de Private Equity), Bain Capital y CD&R (Clayton, Dubilier & Rice, firma de Private Equity) mostrando interés.

- Capital One acordó adquirir la startup de tarjetas de crédito corporativas Brex en una operación de efectivo y acciones de $5,150 millones.

- Arise Digital Technologies (proveedor de soluciones de infraestructura digital) acordó adquirir la participación del 25% del gigante estatal noruego de telecomunicaciones Telenor en el operador tailandés True por $3,900 millones.

- La firma europea de Private Equity EQT acordó adquirir al gigante británico de mercados secundarios Coller Capital en una operación de $3,700 millones.

- La mayor farmacéutica de India, Sun Pharmaceutical Industries, está evaluando una oferta para adquirir Organon (empresa de atención médica enfocada en la salud de la mujer), que cotiza en Estados Unidos con una valoración de $2,500 millones.

- Clorox acordó comprar al fabricante de desinfectante de manos GOJO en una operación en efectivo de $2,250 millones.

- La aseguradora británica Prudential acordó comprar una participación adicional del 19% en la aseguradora de vida malaya Sri Han Suria, la sociedad holding de Prudential Assurance Malaysia, por $377 millones para elevar su participación al 70%.

- El prestamista sudafricano Nedbank Group adquirirá una participación del 66% en su par keniano NCBA Group en una operación de efectivo y acciones de $860 millones con una prima significativa.

- L Catterton (firma de Private Equity vinculada a LVMH) está en conversaciones para adquirir el complejo portugués Penha Longa Resort & Hotel a Carlyle por $164 millones.

- PayPal acordó adquirir la empresa de comercio agéntico Cymbio (plataforma de automatización de mercado y dropshipping).

- Weichai (grupo industrial chino de fabricación de motores), el mayor accionista del fabricante italiano de yates Ferretti, rechazó una oferta parcial del segundo mayor propietario, KKCG Maritime (brazo de inversión en el sector marítimo del grupo KKCG).

- La firma de abogados de lesiones personales de Luisiana, Dudley DeBosier, escindirá algunos activos en una unidad separada y venderá una participación en la nueva unidad a la firma de Private Equity Uplift Investors.

- JPMorgan adquirió WealthOS (plataforma tecnológica de pensiones con sede en el Reino Unido).

FUENTES

Associated Press News (AP), Axios (AX), Bloomberg (BBG), Brew Markets (BM), Business Insider (BI), Cable News Network (CNN), Coin Telegraph (CT), Coindesk (CD), Consumer News and Business Channel (CNBC), ContraRéplica (CRON), Cryptoslate (CS), Decrypt (DC), Diario Nocturno/Eje Central (NOC), El Economista (ECO), El Financiero (FIN), Geopolítical Intelligence Services (GIS), El Heraldo de México (HER), El Independiente (INP), El Sol de México (SOL), El Universal (UNI), Excélsior (EXC), Financial Times (FT), Forbes (F), Fox News (FOX), International Intrigue (I.I), La Crónica (CRO), La Jornada (JOR), La Razón (RAZ), Milenio Diario (MIL), Morning Brew (MB), Motley Fool (Fool),Opening Bell Daily (OBD), Ovaciones (OVA), Periodic (PER), Reforma (REF), Reporte Índigo (RI), Reuters (RT), Seeking Alpha (SA), The Block (TB), The Information (IT), The Economist (TE), The New York Times (NYT), Wall Street Journal (WSJ), Yahoo Finance (YF).

AVISO LEGAL

Ningún valor bursátil o digital, en ninguna de las empresas o criptomonedas mencionadas, forma parte de una recomendación financiera y se realiza únicamente con fines informativos. News Sensei no está recibiendo compensación por ello, y no tiene ninguna relación comercial con empresa o activo digital cuyas acciones o valores se mencionan en el Brief.

News Sensei siempre recomienda a sus lectores realizar su propio due dilligence antes de realizar cualquier inversión sobre algún valor mencionado directa o indirectamente en su brief. Cualquier material en este documento, debe considerarse información general, y no es una recomendación formal de inversión.

Revise nuestra politica de privacidad en: https://newssensei.com/

News Sensei siempre recomienda a sus lectores realizar su propio due dilligence antes de realizar cualquier inversión sobre algún valor mencionado directa o indirectamente en su brief. Cualquier material en este documento, debe considerarse información general, y no es una recomendación formal de inversión.

Revise nuestra politica de privacidad en: https://newssensei.com/

Comments ()