El mercado después de las “Big Tech”: de la concentración a la rotación

MERCADOS

Buenos días:

Zelenski busca blindar las garantías de seguridad de Ucrania con respaldo del Congreso de Estados Unidos, mientras Reino Unido advierte que Putin dilata las negociaciones, complicando un acuerdo de paz a corto plazo / El ataque en Bondi Beach sacude a Australia y pone a prueba al Gobierno de Albanese, atrapado entre el duelo nacional y el riesgo de que la extrema derecha convierta la tragedia en un arma contra la inmigración y el multiculturalismo / Pax Silica es la apuesta de Estados Unidos por coordinar con países alineados el control de las cadenas tecnológicas críticas, del sílice a los chips, para reducir dependencias de China y asegurar su liderazgo tecnológico /La diáspora venezolana conserva la esperanza, pero asume que el regreso será lejano porque la reconstrucción del país tomará décadas aun con un cambio político / México enfrenta un deterioro estructural de su capacidad productiva que reduce el crecimiento del PIB potencial y vuelve más difícil controlar la inflación, elevando los costos de la política monetaria hacia adelante /La tensión comercial con China refleja una fuerte asimetría: México busca usar aranceles para fortalecer su industria y su posición en el T-MEC, mientras Beijing reacciona porque necesita exportar su excedente manufacturero / La guerra de gasto en inteligencia artificial entre las grandes tecnológicas está erosionando sus monopolios y trasladando los mayores beneficios de productividad, márgenes y retornos al resto del mercado accionario, abriendo la puerta a un nuevo ciclo de expansión para los inversionistas más allá de “Big Tech” / Bank of America advierte que el portafolio 60/40 perderá eficacia y recomienda a los inversionistas diversificar hacia acciones de calidad, mercados internacionales, crédito, mercados emergentes y materias primas / Morgan Stanley señala cuatro grandes temas de inversión de largo plazo: gasto en inteligencia artificial y energía, longevidad, tokenización financiera e interfaces cerebro-computadora / La inteligencia artificial impulsa crecimiento y concentración de poder, pero abre un dilema civilizatorio sobre empleo, control y los límites de una economía cada vez más dependiente de una sola tecnología / Sol Rashidi advierte que la inteligencia artificial debe acelerar el trabajo sin sustituir el pensamiento crítico, pues la dependencia intelectual puede volver irrelevantes a los profesionales / El verdadero riesgo de la inteligencia artificial no es el desempleo, sino el deterioro del pensamiento crítico, que dividirá a quienes delegan su criterio en la máquina y a quienes la usan para amplificar su inteligencia / Algunos sostienen que el futuro de la inteligencia artificial no está en reemplazar a la humanidad, sino en una tercera vía que amplifique la mente humana y preserve el juicio, el poder y la responsabilidad en manos de las personas.

TWEET DESTACADO

@elerianm

Noticias bursátiles y la macroeconomía estadounidense:

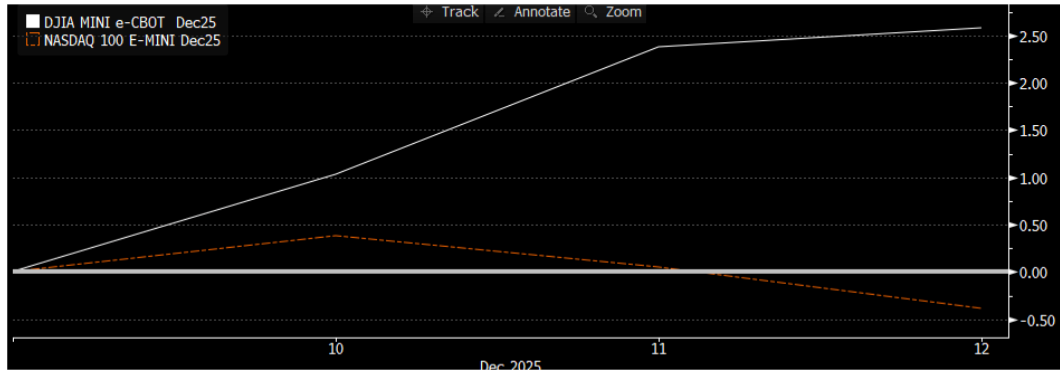

La denominada "operación de rotación" de los últimos días, alejada del sector tecnológico, ilustrada por el rendimiento superior del Dow Jones al Nasdaq (véase el gráfico a continuación), respalda dos temas:

Fundamentos resilientes: Los impulsores tradicionales del crecimiento, en particular el consumo, están demostrando ser más resilientes de lo que muchos esperaban.

Maduración continua de la IA: La pasión indiferenciada del mercado por la IA —y la forma en que esta ha impulsado la economía real— está dando paso gradualmente a un enfoque más diferenciado, con mayor sensibilidad a los ingresos y los márgenes.

VIDEO DESTACADO

Market's changed: it's all about rotation. Investors are leaving noisy stocks for quality companies. From speculation to security. Where's the money going? From shaky gains to solid plays like Walmart & Palantir. #Investing #MarketAnalysis pic.twitter.com/u5Iv3rW3Lu

— Jesus Navarrete (@jesusnavacuba) December 10, 2025

- Trump dijo que el acuerdo de paz con Ucrania está "más cerca que nunca". (FT)

- Los principales aliados de Trump se oponen a Kevin Hassett (economista y exasesor de la Casa Blanca) para la presidencia de la Reserva Federal. (CNBC)

- Stephen Miran (exasesor de la Reserva Federal) dijo que la "inflación fantasma" está distorsionando las decisiones de la Reserva Federal. (FT)

- Los fondos de inversión están deshaciéndose de acciones tecnológicas asiáticas. (RT)

- El acuerdo de Warner Bros. (estudio de cine y televisión) es un final taquillero para un total de Mergers and Acquisitions (M&A) de $4.5 billones. (BBG)

- El año de Ofertas Públicas Iniciales (OPIs) taquilleras de Hong Kong se prepara para un diciembre igualmente espectacular. (BBG)

- Los gestores de CLO (Collateralized Loan Obligations, obligaciones de préstamo garantizadas) apuestan fuerte por un resurgimiento de Mergers and Acquisitions (M&A) para impulsar las ganancias de 2026. (BBG)

- Las entradas de Exchange-Traded Funds (ETFs, replican un índice de forma pasiva y se venden cómo una acción, mientras que un fondo tradicional suele ser de gestión activa) de bonos en dólares de mercados emergentes se dispararon a un máximo de tres años. (BBG)

- Los acuerdos del sector tecnológico israelí alcanzaron los $60 mil millones este año. (RT)

- Los préstamos bancarios de Estados Unidos a competidores aumentaron un 26%. (BBG)

- El Nasdaq presentará planes para negociar las 24 horas del día. (RT)

- Goldman Sachs reestructuró el grupo de Investment Banking (IB) de Tecnología, Medios y Telecomunicaciones (TMT) para centrarse en la Inteligencia Artificial (IA). (RT)

- El presidente global de Investment Banking (IB) de JPMorgan, Jamie Grant (ejecutivo bancario), se retirará. (RT)

- AQR (AQR Capital Management, fondo de inversión cuantitativo) regresa con fuerza con $180 mil millones en activos bajo gestión (AUM) y un gusto por el secreto. (BBG)

- PayPal solicitó convertirse en un banco. (BBG)

- La junta directiva de Tesla otorgó $3 mil millones en adjudicaciones de acciones. (RT)

- B. Riley Financial (firma de servicios financieros diversificados) presentó el 10-Q (informe trimestral) atrasado en un paso para seguir cotizando. (BBG)

- OpenAI contrató a Albert Lee (ejecutivo tecnológico) de Google como Vicepresidente de Desarrollo Corporativo. (RT)

- McKinsey (firma global de consultoría de gestión) recortará el 10% de los puestos de trabajo que no están en contacto directo con el cliente. (BBG)

- Frontier Airlines despidió a su CEO, Barry Biffle (ejecutivo de aerolíneas). (CNBC)

- Ben & Jerry's destituyó a la presidenta de la junta, Anuradha Mittal (activista y empresaria social). (RT)

- El patrimonio neto de Musk alcanzó los $600 mil millones. (RT)

- Ford asumirá un impacto de $20 mil millones en vehículos eléctricos (EVs). (WSJ)

- Estados Unidos lanzó 'Tech Force' para reclutar talento en Inteligencia Artificial (IA) para el trabajo gubernamental. (CNBC)

- JPMorgan permitirá a los clientes de alto patrimonio neto (HNW) de Europa obtener préstamos garantizados con automóviles de lujo. (BBG)

LAS MÁS IMPORTANTES DE HOY

1. POLÍTICA INTERNACIONAL

El presidente Volodímir Zelenski afirmó que alcanzó un acuerdo con Estados Unidos para que las garantías de seguridad a Ucrania queden jurídicamente vinculantes mediante una votación en el Congreso, como parte de un eventual pacto de paz para poner fin a la guerra con Rusia. En paralelo, el nuevo jefe del servicio de inteligencia exterior británico, MI6, advirtió que el presidente ruso, Vladímir Putin, está prolongando deliberadamente las negociaciones, una evaluación que complica los esfuerzos de Donald Trump por cerrar un acuerdo antes de que termine el año y frenar el conflicto. (BBG)

Funcionarios de Estados Unidos y de Europa acordaron en principio ofrecer a Ucrania garantías de seguridad similares a las de la OTAN. El canciller alemán, Friedrich Merz, afirmó que el acuerdo representa una “oportunidad real” para alcanzar la paz. De acuerdo con autoridades estadounidenses, las garantías se modelarían sobre el Artículo 5 de la OTAN, que considera un ataque armado contra un aliado como un ataque contra todos, mientras que el Kremlin señaló que aún no ha recibido formalmente la propuesta. (TE)

El costo humano y económico de esta estrategia es enorme y podría volverse insostenible. Las estimaciones apuntan a más de un millón de soldados rusos muertos o heridos, una carga demográfica y política significativa, agravada por la posibilidad de menores ingresos energéticos en el futuro. Sin embargo, el panorama no es unilateral: Ucrania también enfrenta escasez de personal, desgaste prolongado y una creciente presión tecnológica, especialmente por el uso ruso de drones y ataques en profundidad. En este equilibrio frágil, Moscú apuesta a que el agotamiento ucraniano y la reducción del respaldo occidental inclinen la balanza en la mesa de negociación. Por ahora, el escenario más probable no es una resolución rápida, sino la prolongación de una guerra de desgaste mientras se redefine el marco político de una eventual paz.

Estados Unidos lanzó Pax Silica, una iniciativa para asegurar las cadenas críticas de la economía tecnológica —del sílice y los minerales a los chips y la computación— reduciendo dependencias coercitivas y coordinando controles, inversiones y estándares entre países “alineados”. Impulsada por el subsecretario Jacob Helberg, la estrategia busca cerrar cuellos de botella frente a China sin formalizar una alianza clásica, sumando nodos clave como Japón, Corea del Sur, Países Bajos, Singapur, Australia, Israel, Reino Unido y Emiratos Árabes Unidos, mientras deja fuera a Beijing y mantiene a Taiwán en un rol discreto. El mensaje de fondo es doble: la seguridad económica ya no puede depender de cadenas puramente de mercado y, al mismo tiempo, la competencia tecnológica del siglo veintiuno exige coordinación flexible entre socios con capacidades complementarias, aun cuando persistan fricciones comerciales y políticas que pondrán a prueba la ejecución. (I.I)

El ataque mortal contra miembros de la comunidad judía reunidos en Bondi Beach ha conmocionado a Australia y ha reabierto tensiones profundas en una sociedad que se enorgullece de su tradición multicultural, pero que enfrenta crecientes divisiones en torno a migración, raza y religión. Mientras el primer ministro Anthony Albanese encabeza el duelo nacional y evalúa endurecer las leyes de armas, sectores políticos ya instrumentalizan la tragedia para avivar discursos antiinmigración, especialmente contra comunidades musulmanas, aprovechando el malestar económico y la presión por el costo de la vivienda. Con capital político tras su reciente reelección y el mantenimiento del pacto de defensa con Estados Unidos y el Reino Unido, Albanese enfrenta el reto de responder con firmeza y prudencia para evitar que el horror derive en una espiral de polarización y odio que erosione la cohesión social australiana. (BBG)

La diáspora venezolana mantiene un vínculo emocional profundo con su país, pero percibe el regreso como un horizonte lejano incluso ante la posibilidad de un cambio político. Tras años de exilio, millones de venezolanos han reconstruido su vida en Estados Unidos y otros países de la región, conscientes de que la recuperación de Venezuela no dependerá solo de un relevo de Gobierno, sino de una larga y compleja reconstrucción social, económica e institucional que podría tomar décadas. En ese contexto, el fortalecimiento del aparato de control interno, las tensiones regionales y la persecución a figuras opositoras refuerzan la idea de que, para muchos, el exilio ya no es una pausa temporal, sino una condición prolongada. (CNN)

2. ECONOMÍA INTERNACIONAL

La carrera de gasto en inteligencia artificial entre las grandes tecnológicas está configurando una dinámica que va mucho más allá de sus propias valuaciones. Al convertirse en competidores directos, empresas que hasta hace poco dominaban nichos claramente definidos han comenzado a erosionar sus propias ventajas estructurales en búsqueda de no quedarse atrás. Este conflicto interno, impulsado por inversiones masivas en infraestructura, talento y capacidades computacionales, está generando dudas crecientes sobre el retorno de capital de estas apuestas. Sin embargo, el efecto agregado apunta a una expansión tecnológica que elevará la productividad, reducirá costos laborales unitarios y ampliará márgenes en el conjunto del mercado, especialmente entre las empresas que no forman parte del grupo dominante

En este contexto, el verdadero beneficiario de la guerra tecnológica no serían necesariamente los gigantes que encabezan los titulares, sino el resto del mercado accionario, que absorberá los efectos positivos de esta competencia feroz. A medida que las grandes tecnológicas abaratan precios, aceleran la adopción de herramientas avanzadas y democratizan capacidades antes exclusivas, las ganancias de eficiencia se filtran hacia cientos de compañías que integran estas innovaciones sin cargar con el peso del gasto extremo. El resultado es un escenario propicio para una nueva fase de expansión económica, comparable a unos “años veinte rugientes”, donde los retornos más atractivos podrían desplazarse desde los campeones tecnológicos hacia un universo más amplio de empresas (el esperado “roll over” de las big caps a las small-medium caps), redefiniendo así las prioridades estratégicas de los inversionistas para el resto de la década. (OBD)

En el mercado laboral, los primeros efectos ya son visibles. Los empleos de entrada para los jóvenes, especialmente en tareas informacionales y técnicas, muestran señales claras de desplazamiento, mientras que los beneficios de productividad prometidos aún no se traducen en una expansión creativa generalizada. Al mismo tiempo, la frontera entre lo humano y lo artificial se redefine: la empatía, la destreza física y el juicio práctico siguen siendo, por ahora, los últimos bastiones del trabajo humano. A este escenario se suma un problema más profundo: la falta de mecanismos de control y evaluación sólidos para sistemas que comienzan a influir en decisiones críticas sobre empleo, crédito o salud. La paradoja es inquietante: cuanto más poder acumula la inteligencia artificial, menos claro es cómo se le mide, se le limita y se le gobierna. El dilema central de esta era no es técnico, sino político y civilizatorio: hasta dónde estamos dispuestos a seguir alimentando una tecnología cada vez más poderosa sin haber definido con claridad quién establece los límites y quién conserva, en última instancia, el control.

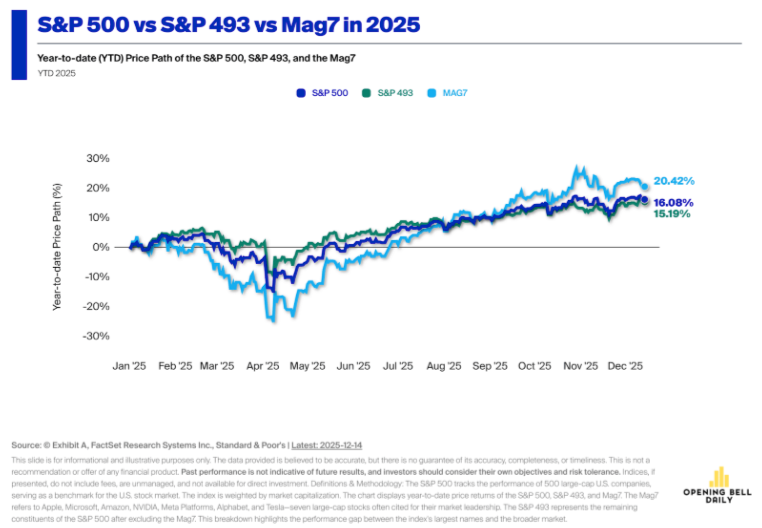

Tras varios años en los que la inteligencia artificial concentró casi todo el entusiasmo bursátil, los inversionistas están comenzando a diversificar hacia otros sectores, una rotación saludable que amplía la base del rally y reduce el riesgo de una concentración excesiva. Las dudas sobre endeudamiento, competencia y ejecución provocaron una corrección en las acciones ligadas a la inteligencia artificial a mediados de noviembre, mientras índices como el Dow Jones y el S&P 500 alcanzaron máximos históricos gracias al mejor desempeño de empresas de menor capitalización y del sector financiero. Esta mayor amplitud del mercado sugiere que las ganancias pueden sostenerse incluso si la inteligencia artificial deja de liderar, reforzando la idea de un ciclo más equilibrado, con valoraciones menos exigentes y oportunidades más repartidas para el conjunto de los mercados. (Barron´s)

El trasfondo de este giro es la expectativa de una expansión económica más resistente en los próximos años, reforzada por la revisión al alza de las previsiones de crecimiento y por el optimismo de varias instituciones financieras globales. Para los inversionistas, esta ampliación de la base del rally es una señal positiva, ya que suele fortalecer la duración de los mercados alcistas y reducir los riesgos asociados a una excesiva dependencia de un solo sector. La gran incógnita es si esta rotación será duradera o apenas un episodio transitorio, algo que dependerá en buena medida de la solidez del mercado laboral y de si la economía confirma, con datos duros, que el crecimiento puede sostenerse sin necesidad de que la tecnología cargue sola con todo el peso del mercado.

Bank of America cuestiona la vigencia del portafolio tradicional 60/40 —60 por ciento acciones y 40 por ciento bonos— y anticipa para él rendimientos reales marginales o incluso negativos en los próximos años, por lo que propone alternativas no consensuadas alineadas con las grandes tendencias de mercado. Entre ellas destacan las acciones internacionales de pequeña y mediana capitalización por sus valuaciones más atractivas y mejor crecimiento esperado; las acciones estadounidenses de alta calidad, que seguirían superando al resto de los estilos; la deuda de alto rendimiento, favorecida por un ciclo de relajación monetaria; la renta fija de mercados emergentes, impulsada por recortes de tasas y mayores ingresos; y el oro junto con otras materias primas, respaldados por crecimiento económico, estímulos fiscales y presiones inflacionarias. El mensaje es claro: para los inversionistas, la diversificación del futuro exigirá ir más allá de las fórmulas clásicas y adaptarse a un entorno estructuralmente distinto. (BI)

Los otros dos temas se ubican en la intersección entre tecnología, finanzas y salud. La tokenización financiera promete modernizar la infraestructura del sistema financiero al permitir que activos tradicionales y alternativos se registren y negocien en registros digitales verificables, con el potencial de ampliar el acceso a mercados privados y nuevas formas de financiamiento. Finalmente, las interfaces cerebro-computadora, aún en una fase temprana, apuntan a convertirse en una industria de gran escala, con aplicaciones médicas profundas y un impacto social significativo, al combinar avances en salud, inteligencia artificial y manufactura avanzada. En conjunto, estos cuatro frentes delinean un mapa de inversión de largo plazo, marcado por fuertes necesidades de capital, disrupción institucional y cambios estructurales en productividad, consumo y bienestar.

iRobot, fabricante de la aspiradora Roomba (un robot aspirador autónomo diseñado para limpiar pisos de manera automática en hogares), se acogió a protección por bancarrota tras años de deterioro financiero y anunció que será adquirida por su principal fabricante y acreedor, la empresa china Picea Robotics, que asumirá el control total y cancelará alrededor de 190 millones de dólares en deuda. La compañía pasó de valer 3,560 millones de dólares en 2021 a apenas unos 140 millones en la actualidad, golpeada por la competencia de alternativas chinas más baratas, disrupciones en la cadena de suministro tras la pandemia, el fracaso de su adquisición por Amazon por objeciones regulatorias en Europa y el impacto de nuevos aranceles estadounidenses sobre su producción en Vietnam. Aunque iRobot asegura que la reestructura no afectará el funcionamiento de los productos existentes, su caso ilustra cómo incluso pioneros tecnológicos pueden quedar atrapados entre presiones regulatorias, geopolíticas y de costos en un mercado cada vez más comoditizado. (MB)

La relación comercial entre México y China exhibe una asimetría profunda: mientras México importará este año cerca de 130 mil millones de dólares en productos chinos y apenas exportará alrededor de 12 mil millones, para China el mercado mexicano es relevante pero no decisivo en términos porcentuales, aunque sí estratégico por su vínculo con América del Norte. En un contexto de desaceleración interna y sobrecapacidad manufacturera, Beijing depende cada vez más de sus exportaciones, lo que explica su reacción ante los nuevos aranceles mexicanos a países sin tratado comercial. Para México, la medida busca ganar margen de maniobra de cara a la revisión del T-MEC y abrir espacio a una política industrial que incentive la sustitución de importaciones y el fortalecimiento de cadenas productivas locales; el desafío será calibrar estos aranceles con precisión para proteger sectores clave sin generar presiones inflacionarias ni fricciones comerciales que terminen neutralizando la oportunidad estratégica que hoy se abre. (FIN)

Este nuevo entorno también complica el mandato del Banco de México. Con una economía que produce menos de lo que podría en condiciones normales, cualquier impulso a la demanda tiende a traducirse más rápido en presiones inflacionarias que en mayor crecimiento real. Regresar la inflación al objetivo de 3 por ciento será más costoso y lento en un contexto de menor capacidad instalada, cadenas productivas debilitadas y menor formación de capital. De cara al futuro, la lección es clara: sin una estrategia creíble para reactivar la inversión y elevar el PIB potencial, la política monetaria seguirá cargando con un ajuste cada vez más exigente, y el país corre el riesgo de normalizar un equilibrio incómodo de bajo crecimiento con inflación persistentemente más alta.

3. INNOVACIÓN, TECNOLOGÍA Y CAMBIO CLIMÁTICO

Las empresas tecnológicas que desarrollan taxis aéreos están ampliando su ambición más allá del transporte urbano y apuntan ahora al campo de batalla, al adaptar sus aeronaves de despegue y aterrizaje vertical con motores híbridos y capacidades autónomas para atraer contratos del Pentágono. Frente a la urgencia de contar con sistemas más baratos, silenciosos y flexibles que los helicópteros tradicionales, el Departamento de Defensa ha abierto la puerta a soluciones de doble uso que puedan servir tanto para misiones de inteligencia, vigilancia y reconocimiento como para el traslado de suministros. En este contexto, firmas estadounidenses compiten por ganar terreno antes de que China consolide su liderazgo, mientras los avances regulatorios y la certificación aérea comienzan a definir qué compañías podrán convertir esta promesa tecnológica en una ventaja estratégica y comercial real. (BI)

Tras quince años desarrollando inteligencia artificial en grandes corporaciones, Sol Rashidi (exdirectiva tecnológica especializada en datos e inteligencia artificial, con trayectoria en empresas como IBM, Amazon Web Services, Sony Music y Estée Lauder) advierte que el mayor riesgo no es la automatización, sino la dependencia intelectual. Su tesis es clara: estas herramientas deben servir para acelerar tareas y liberar tiempo para pensar mejor, no para sustituir el juicio crítico ni la creatividad humana. Usar sistemas generativos para copiar y pegar respuestas puede producir resultados rápidos, pero empobrece el razonamiento, homogeneiza el pensamiento y erosiona la ventaja individual en un entorno donde el contenido sintético se multiplica; en el largo plazo, la diferencia en el mercado laboral no estará en quién usa más tecnología, sino en quién conserva la capacidad de discernir, verificar y convertir información en criterio propio. (BI)

Esta dinámica apunta a una bifurcación clara en el mercado laboral y en la cultura del conocimiento. Por un lado, una mayoría de usuarios que utilizará la inteligencia artificial como sustituto del pensamiento, volviéndose más rápida pero también más intercambiable; por el otro, una minoría que la empleará como herramienta de amplificación cognitiva, reservando para sí la formulación de preguntas, la interpretación y la toma de decisiones. El Foro Económico Mundial y la OCDE ya advierten que las habilidades más valiosas hacia la próxima década no serán técnicas, sino meta-cognitivas: discernimiento, pensamiento crítico, creatividad aplicada y juicio ético. En ese futuro, la ventaja competitiva no residirá en saber usar inteligencia artificial —eso será básico—, sino en saber cuándo no usarla, cuándo dudar de ella y cómo integrarla sin abdicar de la responsabilidad intelectual humana.

El debate sobre el futuro de la inteligencia artificial oscila entre dos extremos igualmente inquietantes: una élite tecnológica que concibe su desarrollo como un paso hacia el reemplazo de la humanidad y una visión alternativa que la entiende como una herramienta para amplificar la mente humana. Frente al tecnoapocalipsis y al tecnoautoritarismo —que imaginan un mundo gobernado por algoritmos, tecnólogos y capital sin mediación democrática— emerge una tercera vía más plausible y estratégica: la de la inteligencia aumentada, en la que las máquinas procesan, automatizan y proponen, pero el ser humano conserva el juicio, la interpretación y la responsabilidad moral. En ese horizonte, el verdadero poder no residirá en crear inteligencias que nos sustituyan, sino en decidir quién gobierna esta tecnología y con qué propósito, porque el futuro no se definirá por lo que la inteligencia artificial sea capaz de pensar, sino por si nosotros seguimos siendo capaces de pensar con ella. (Letras Libres)

- JPMorgan lanzará su primer fondo de mercado monetario tokenizado.

- Strategy (firma de tecnología y software) adquirió **$1 mil millones** en Bitcoin por segunda semana consecutiva.

- El inversionista en criptoactivos Olivier Janssens (inversionista en criptomonedas y defensor de la descentralización) planea una comunidad caribeña con su propio sistema judicial.

- Las firmas de Private Equity (PE) TowerBrook (firma de Private Equity con sede en Londres y Nueva York), Warburg Pincus (firma global de Private Equity) y Stonepeak (firma de Private Equity enfocada en infraestructura y activos reales) están explorando una venta o Oferta Pública Inicial (OPI) de la firma británica de asistencia en carretera AA (compañía de asistencia en carretera del Reino Unido) con una valoración de aproximadamente $6.7 mil millones.

- La firma de ingeniería canadiense WSP acordó comprar su par estadounidense TRC (firma de consultoría de ingeniería y medio ambiente) de Warburg Pincus (firma global de Private Equity) en un acuerdo totalmente en efectivo de $3.3 mil millones.

- La japonesa MUFG (Mitsubishi UFJ Financial Group, holding bancario y financiero) está cerca de un acuerdo para comprar una participación del 20% en la prestamista en la sombra india Shriram Finance (institución financiera no bancaria de India) por $3.2 mil millones.

- La compañía farmacéutica francesa Sanofi acordó pagar a la biotecnológica estadounidense Dren Bio (compañía de biotecnología enfocada en inmunología) hasta $1.8 mil millones para desarrollar medicamentos autoinmunes.

- Mexico Infrastructure Partners (gestora de fondos de infraestructura de México) acordó adquirir activos eólicos y solares en Estados Unidos y México de Acciona Energy (empresa de energía renovable) por $1 mil millones.

- La firma de Private Equity (PE) británica BC Partners (firma de Private Equity) está cerca de un acuerdo por una participación mayoritaria en la firma de servicios de envío, cumplimiento y marketing Fortidia (firma de logística y servicios de marketing), adquirida de sus fundadores y Oaktree (firma de gestión de activos), por $940 millones.

- La firma de Private Equity (PE) británica DBAY (firma de Private Equity) retiró su oferta rechazada por el fabricante de productos electrónicos del Reino Unido TT Electronics, dejando la oferta totalmente en efectivo de $385 millones de la firma suiza de productos electrónicos Cicor (fabricante de productos electrónicos) como la única propuesta.

- La china Fosun Pharma (empresa farmacéutica) acordó adquirir una participación del 53% en la firma de terapia para el Alzheimer Green Valley Pharmaceutical (compañía farmacéutica china) por $200 millones.

- El *family office* italiano Exor (holding de inversión de la familia Agnelli) rechazó la oferta totalmente en efectivo de Tether (emisor de criptomoneda) de $634 millones por una participación del 65.4% en el club de fútbol italiano Juventus.

- La gigante minera australiana Fortescue acordó adquirir la participación restante del 64% en la minera de cobre Alta Copper (compañía minera de cobre) con una valoración de $101 millones.

- El multimillonario mexicano Fernando Chico Pardo (inversionista y empresario mexicano) adquirió una participación del 25% en el banco minorista mexicano de Citigroup, Banamex.

- Nvidia adquirirá el proveedor de software de Inteligencia Artificial (IA) SchedMD (compañía de software de Inteligencia Artificial).

- IG4 Capital (firma de Private Equity enfocada en activos en América Latina) acordó adquirir una participación en la productora petroquímica brasileña Braskem de Novonor (conglomerado brasileño de ingeniería y construcción).

- Estados Unidos planea más 'acuerdos históricos' con el sector minero en un giro hacia sectores críticos.

FUENTES

AVISO LEGAL

News Sensei siempre recomienda a sus lectores realizar su propio due dilligence antes de realizar cualquier inversión sobre algún valor mencionado directa o indirectamente en su brief. Cualquier material en este documento, debe considerarse información general, y no es una recomendación formal de inversión.

Revise nuestra politica de privacidad en: https://newssensei.com/

Comments ()